Güvence Hesabı Nedir? Nasıl Başvurulur?

Güvence hesabı, kazalarda sigortalının kimliği tespit edilemediğinde, sigorta kapsamının kaybolmasını önlemek ve bedensel yaralanmaları tazmin etmek amacıyla oluşturulmuş olan bir hesaptır. Risk anında birtakım zorunlu sigortaların teminatları için kurulmuş olan bir hesaptır.

Güvence hesabıyla ilgili bilgilere güvence hesabı yönetmeliğinde rastlıyoruz. Söz konusu yönetmeliğin 9. Maddesi hesaba zorunlu sigortalara başvurulabilecek durumları gösterir. Buna göre;

- Sigortalının veya sigortayı yaptırmakla sorumlu olanın tespit edilememesi durumunda kişiye gelen bedensel zararlar için,

- Rizikonun meydana geldiği tarihte geçerli olan teminat tutarları dâhilinde sigortasını yaptırmamış olanların neden olduğu bedensel zararlar için,

- Zorunlu sigorta teminat limitleri ile sigorta poliçesinde belirtilen teminat arasındaki fark kadar ödenecek bedensel tazminat tutarları için,

- Sigorta şirketinin malî bünye zaafiyeti nedeniyle sürekli olarak bütün branşlarda ruhsatlarının iptal edilmesi ya da iflası halinde ödemekle yükümlü olduğu maddi ve bedensel zararlar için,

- Çalınmış veya gasp edilmiş bir aracın karıştığı kazada,13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanunu uyarınca işletenin sorumlu tutulmadığı hallerde, kişiye gelen bedensel zararlar için başvurulabilir.

- Ayrıca Hesaba, Yeşil Kart Sigortası kapsamında Türkiye sınırları içinde meydana gelen zararlardan dolayı Büroca tekemmül ettirilen hasar dosyalarının tazminat ödemesi için Büro tarafından da başvurulabilir.

Güvence Hesabı Nedir?

Güvence hesabı, kazalarda sigortalının kimliği tespit edilemediğinde, sigorta kapsamının kaybolmasını önlemek ve bedensel yaralanmaları tazmin etmek amacıyla oluşturulmuş olan bir hesaptır. Risk anında birtakım zorunlu sigortaların teminatları için kurulmuş olan bir hesaptır. Güvence Hesabı, 5684 sayılı Sigortacılık Kanunu’nun 14. maddesinde düzenlenmiştir. İlgili maddeye göre aşağıdaki koşulların oluşması halinde ortaya çıkan zararların bu sigortalarla saptanan geçerli teminat miktarlarına kadar karşılanması amacıyla Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliği nezdinde Güvence Hesabı oluşturulur. Hesaba aşağıdaki durumlar için başvurulabilir.

- Sigortalının tespit edilememesi durumunda kişiye gelen bedensel zararlar için

- Rizikonun meydana geldiği tarihte geçerli olan teminat tutarları dâhilinde sigortasını yaptırmamış olanların neden olduğu bedensel zararlar için

- Sigorta şirketinin malî bünye zaafiyeti nedeniyle sürekli olarak bütün branşlarda ruhsatlarının iptal edilmesi ya da iflası halinde ödemekle yükümlü olduğu maddî ve bedensel zararlar için

- Çalınmış veya gasp edilmiş bir aracın karıştığı kazada, Karayolları Trafik Kanunu uyarınca işletenin sorumlu tutulmadığı hallerde, kişiye gelen bedensel zararlar için

- Yeşil Kart Sigortası uygulamaları için faaliyet gösteren Türkiye Motorlu Taşıt Bürosunca yapılacak ödemeler için

Güvence Hesabı Yasal Düzenleme ve Kapsamı

YASAL DÜZENLEME

14.06.2007 gün 26552 sayılı Resmi Gazete’de yayınlanarak yürürlüğe konulan 03.06.2007 gün 5684 sayılı Sigortacılık Kanunu’nun “Zorunlu sigortalar” başlıklı 13.maddesi 1.fıkrasında “Bakanlar Kurulu, kamu yararı açısından gerekli gördüğü hallerde zorunlu sigortalar ihdas edebilir” denildikten sonra “Güvence Hesabı” başlıklı 14.maddesi 1.fıkrasında “Bu Kanunun 13.maddesi, 13.10.1983 tarihli ve 2918 sayılı Karayolları Trafik Kanunu ve 10.07.2003 tarihli ve 4925 sayılı Karayolu Taşıma Kanunu ile ihdas edilen zorunlu sorumluluk sigortaları ile bu Kanunla mülga 21.12.1959 tarihli ve 7397 sayılı Sigorta Murakabe Kanunu çerçevesinde ihdas edilmiş olan zorunlu sigortalara ilişkin olarak aşağıdaki koşulların oluşması halinde ortaya çıkan zararların bu sigortalarla saptanan geçerli teminat miktarlarına kadar karşılanması amacıyla Türkiye Sigorta ve Reasürans Şirketleri Birliği nezdinde Güvence Hesabı oluşturulur” denilmiş; 2.fıkrada Hesaba başvurulabilecek durumlar belirtilmiştir.

Bu yeni düzenlemeyle, önceki Karayolu Trafik Garanti Sigortası Hesabı’nın yerini kapsamı daha geniş olan Güvence Hesabı almıştır. Bilindiği gibi, önceki Hesaptan yararlanma, 2918 sayılı KTK’daki Zorunlu Mali Sorumluluk Sigortası ile sınırlıydı. Güvence Hesabında ise tüm “zorunlu sigortalar” kapsama alınmıştır.

YENİ GÜVENCE HESABININ KAPSAMI

Yeni Yasa’nın 14.maddesinden anlayabildiğimiz kadarıyla tüm zorunlu sigortalar güvence kapsamındadır. Buna göre, aşağıda açıklanacak koşulların oluşması durumunda, şu sigorta türleri için Güvence Hesabına başvurulabilecektir:

1) Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortası

2) Karayolu Yolcu Taşımacılığı Zorunlu Koltuk Ferdi Kaza Sigortası

3) Zorunlu Mali Sorumluluk (Trafik) Sigortası

4) Yeşil Kart Sigortasıyla ilgili Motorlu Taşıt Bürosu ödemeleri

5) Tüpgaz zorunlu sigortası

6) Tehlikeli maddeler zorunlu sigortası

Güvence hesabının belli kapsamları vardır. Buna göre güvence hesabının kapsamı aşağıdaki gibidir:

- Sigortalı kişinin tespit edilememesi sebebiyle bireyin sahip olduğu fiziksel zararlar,

- Kaza, gasp, hırsızlık vb. durumların sonucunda meydana gelen durumlarda sigortasız bireyler de oluşan bedensel zararlar,

- Bireyin anlaşmalı olduğu sigorta şirketlerinin çeşitli sebeplerden sorumluluğunu üstlenmiş olduğu maddi ve bedensel zararları karşılayamaması,

- Karayolları Trafik Kanunu’nun kapsamış olduğu veya Türkiye Cumhuriyeti içerisinde yaşanan kazaların neticesinde, bireyin yaşadığı fiziksel zararlar.

Güvence Hesabı Kapsamındaki Sigortalar Nelerdir?

Güvence hesabı kapsamındaki sigortalar aşağıdaki gibidir:

- Karayolu Motorlu Araçları Zorunlu Trafik Sigortası

- Maden Çalışanları Kaza Sigortası

- Karayolu Yolcu Taşımacılığı ve Zorunlu Koltuk Ferdi Kaza Sigortası

- Tehlikeli Atık ve Tehlikeli Maddeler Zorunlu Atık Sigortası

- Zorunlu Tüp Gaz Sigortası

Güvence Hesabına Başvuru Koşulları Nedir?

Güvence hesabına başvuru yapabilmek için belli koşulların varlığı gerekir. Güvence hesabına başvuru yapabilmek için aşağıdaki koşullar gereklidir:

- Karşı tarafın kusuru olması,

- Karşı tarafın kimliğinin tespit edilememesi veya sigortasının olmaması

- Meydana gelen zarar bedensel bir zarar olmalı (ölüm, sakatlık vb.)

Bu şartların varlığı halinde Güvence Hesabı’na karşı başvuru yapılabilmektedir.

Yeni 5684 sayılı Sigortacılık Kanunu’nun 14.maddesi 2.fıkrasında Güvence Hesabı’na başvurma koşulları açıklanmış olup, önceki Karayolu Trafik Garanti Sigortası Hesabı’na ilişkin koşullardan bir farkı bulunmamaktadır. Yeni Yasa’ya göre Güvence Hesabı’na şu durumlarda başvurulabilecektir:

- a) Sigortalının tespit edilememesi durumunda kişiye gelen bedensel zararlar için,

- b) Rizikonun meydana geldiği tarihte geçerli olan teminat tutarları dahilinde sigortasını yaptırmamış olanların neden olduğu bedensel zararlar için,

- c) Sigorta şirketinin mali bünye zafiyeti nedeniyle sürekli olarak bütün branşlarda ruhsatlarının iptal edilmesi ya da iflası halinde ödemekle yükümlü olduğu maddi ve bedensel zararlar için,

- ç) Çalınmış veya gasp edilmiş bir aracın karıştığı kazada, Karayolları Trafik Kanunu uyarınca işletenin sorumlu tutulmadığı hallerde, kişiye gelen bedensel zararlar için,

- d) Yeşil Kart Sigortası uygulamaları için faaliyet gösteren Türkiye Motorlu Taşıt Bürosunca yapılacak ödemeler için,

Güvence Hesabı’na başvurulabilecektir. Bakanlar Kurulu, gerekli gördüğü hallerde, eşyaya gelecek zararların kısmen veya tamamen Hesaptan karşılanmasına karar vermeye yetkilidir.

Görüldüğü gibi, (önceki) Garanti Sigortası Hesabına başvurma koşulları ile yeni Güvence Hesabına başvurma koşulları arasında önemli bir fark bulunmamaktadır. Şu halde, önceki “Karayolu Trafik Garanti Sigortası Hesabı” için oluşan kararlar, içtihatlar ve öğretideki görüşler bu yeni Hesap için de geçerli olacaktır.

Bu arada yineleyelim ki, yeni 5684 sayılı Sigortacılık Kanunu, 2918 sayılı KTK’nun 8/b-4 maddesini yürürlükten kaldırmadığı için, bu maddede açıklanan uygulamalar sürecektir. Anımsatmak için aşağıya alıyoruz:

2918 sayılı KTK’nun 8/b-4.maddesine göre:

- a) Resmi veya özel tüm sağlık kuruluşları, ivedi olarak getirilen trafik kazası geçirmiş kişilere sağlık hizmetleri vermişlerse, Sağlık Bakanlığı tarifesine göre hesaplanacak tedavi giderlerinin tamamını, sigorta şirketlerinden tahsil edebileceklerdir.

- b) Zorunlu Mali Sorumluluk (Trafik) Sigortasını yapan sigorta şirketleri ,kendilerinden istenen ivedi tedavi giderlerinin tamamını, Sağlık Bakanlığı Döner Sermaye işletmecisine 8 işgünü içerisinde ödeyeceklerdir.

- c) Eğer ödedikleri tedavi giderleri teminat limitlerini aşıyorsa, tutarı aşan bölüm için Garanti Sigortası Hesabına (yeni adıyla Güvence Hesabına) başvuracaklardır.

Sigorta Türlerine Göre Güvence Hesabına Başvurma Koşulları

Yeni GÜVENCE HESABI’nın işletilmesiyle ilgili uygulamada karşılaşılacak zorlukları ve duraksamaları gidereceğini umarak bazı ayrıntılı açıklamaların yararlı olacağını düşündük. Ancak bunları karayolu taşımalarıyla ve üç zorunlu sigorta türüyle sınırlı tutacağız. Şöyle ki:

A) Zorunlu Mali Sorumluluk (Trafik) Sigortası’nda

Zorunlu Mali Sorumluluk (Trafik) Sigortası’ndan yararlanma olanağının ortadan kalkmış olması durumunda, Güvence Hesabına başvurma koşulları:

1- Güvence Hesabına hangi durumlarda başvurulacağı:

Önceki Karayolu Garanti Sigortası Hesabında olduğu gibi:

- a) Kazaya neden olan motorlu aracın kimliği belirsiz ise,

- b) Kaza sırasında geçerli poliçesi yoksa veya eksikse,

- c) Poliçeyi düzenleyen sigorta şirketi iflâs etmişse veya ruhsatı iptal edilmişse,

- d) Çalınan veya gaspedilen araçlardan dolayı işleten sorumlu tutulamıyorsa,

Bu durumlarda (daha önce Karayolu Trafik Garanti Sigortası Hesabında olduğu gibi) yeni Güvence Hesabına başvurularak olay tarihindeki güvence tutarlarıyla sınırlı olarak tazminat istenebilecektir.

2- Başvurabilecek olanlar:

Motorlu araçların neden olduğu kazalardan zarar gören kişiler, yukardaki başvuru koşulları oluştuğunda Güvence Hesabına başvurabileceklerdir. Bunlar:

- a) Üçüncü kişiler,

- b) Sürücü ve yardımcıları, (mal zararları dışındaki can zararları için)

- c) İşletenin eşi, çocukları ve yakınları, (mal zararları dışındaki can zararları için)

- d) Hatır için taşınanlar

3- Güvence türleri:

- a) Ölümlerde destek tazminatı ve cenaze giderleri,

- b) Yaralanmalarda geçici veya sürekli işgöremezlik zararları,

- c) Tedavi giderleri.

- d) Sigortacının iflâsı veya ruhsatının iptali durumunda ayrıca madde zararlar.

4- Başvuru belgeleri:

a) Ölümlü kazalarda:

- Trafik kazası tespit tutanağı,

- Ölü muayene (otopsi) raporu,

- C. Savcılığı iddianamesi veya fezleke veya takipsizlik kararı,

- Ölenin ve yakınlarının (haksahiplerinin) nüfus kayıtları, (Destek tazminatının mirasçılıkla ilgisi bulunmaması nedeniyle Mirasçılık belgesi gereksizdir.)

- Ölenin meslek ve kazanç durumunu gösteren belgeler,

- Cenaze gideri isteniyorsa buna ilişkin belgeler,

- Bilirkişi kusur raporu (Soruşturma veya dava ileri aşamaya gelmiş olup da kusur raporu alınmışsa)

- Bilirkişi hesap raporu (veya sigortacının görevlendireceği hesap uzmanı)

b) Bedensel zararlarda:

- Trafik kazası tespit tutanağı,

- Adli Tabip raporu,

- İddianame veya Takipsizlik kararı,

- Nüfus kaydı,

- Meslek ve kazanç belgeleri,

- Kalıcı sakatlık durumunda Sağlık Kurulu Raporu

- Kusur ve hesap raporları. (Yukarda ölüm olayına ilişkin açıklamalar çerçevesinde)

c) Tedavi giderleri için başvurularda:

Tedavi harcamalarının belgelenmesindeki zorluklar nedeniyle, Yargıtay’ın ilke kararları doğrultusunda bir “uzman hekim” aracılığıyla tedavi giderlerinin hesaplatılması gerektiği görüşündeyiz. Ancak bunun için bulunabildiği kadar aşağıdaki belgeler derlenip sigortaya başvuru yazısına eklenmelidir:

- Tedaviyi yapan hastaneden alınacak tedavi belgeleri,ameliyat olunmuşsa bununla ilgili kayıtlar;

- Tahlil raporları, röntgen ve öteki görüntüleme kayıtları;

- İlaç reçeteleri, iğne, pansuman masrafları;

- Hastane masraf döküm cetvelleri, fatura ve makbuzlar, kamu hastanesi sayman alındı belgesi;

- Özel hekime muayene olunmuşsa, buna ilişkin belge

- Ortopedik aygıtlarla ilgili faturalar

- Fizik tedavi ve rehabilitasyon giderleri

- Ambulans ve tedavi için yol giderleri, başka şehirde ve yurt dışında tedavi görülmüşse otobüs, uçak, tren, vapur giderleri

- Tedavi için gidilen yerde otel, lokanta vb. barınma ve beslenme giderlerine ilişkin belge veya bildirimler

5- Başvuru süresi:

Başvuru süresi denilince, ilgili yasadaki “zamanaşımı” süreleri anlaşılmalıdır. Konu, Zorunlu Mali Sorumluluk (Trafik) Sigortasına bağlı olarak Güvence Hesabına başvurma olduğuna göre, 2918 sayılı KTK’nun 109.maddesindeki zamanaşımı süreleri “başvurma süresi” olacaktır. Buna göre:

Trafik Sigortası Genel Şartları C.8 maddesi 2.fıkrasında (KTK’nun 109.maddesi 2.fıkrasına ve BK’nun 60/2.maddesine koşut olarak) ölüm ve yaralanmalarda sigortacının sorumluluğu yönünden uzamış (ceza) zamanaşımı sürelerinin uygulanacağı hükmü yer almıştır.

Uzamış (ceza) zamanaşımı süreleri eski 765 sayılı Türk Ceza Kanunu’nun 455-459.maddelerindeki eylemler nedeniyle 102.maddeye göre, bir ölü veya bir yaralı varsa (5) yıl, birden fazla ölü ile bir ölü ve bir veya birden fazla yaralı varsa (10) yıl iken, 5237 sayılı yeni Türk Ceza Yasası’nın yürürlüğe girmesinden sonra Yasa’nın 66’ncı maddesine göre, bir ölü veya bir yaralı varsa (8) yıl, birden fazla ölü ile bir ölü ve bir veya birden fazla yaralı varsa (15) yıl olmuştur.

B) Zorunlu Taşımacılık Sigortası’nda

Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortası’ndan tazminat alınamaması nedeniyle, Güvence Hesabına başvurulması:

1- Tanım:

Yolcular için, yeni bir güvence türü olarak 10.07.2003 gün 4925 sayılı Karayolu Taşıma Kanunu’nun 17 ve 18 maddeleriyle yürürlüğe konulan Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortası, “taşıtın kalkış noktasından varış noktasına kadar geçecek süre içinde, mola ve duraklamalar dahil, meydana gelecek bir kaza sonucu yolcunun ölümü, yaralanması ya da eşyanın zarara uğramasından dolayı” uğrayacağı zararları poliçedeki miktarla sınırlı olarak güvence altına almaktadır.

2- Taşıma sigortasından yararlanacak olanlar:

Bu sigorta türünden yalnızca, sigortalı taşıtın yolcuları yararlanabilirler. Üçüncü kişilerin yararlanmaları söz konusu değildir.

3- Bu sigorta türüyle ilgili olarak Güvence Hesabına başvurma koşulları:

- a) Trafik kazalarında olduğu gibi, yolcu taşımada, kazaya neden olan motorlu aracın kimliğinin belirsizliğinden söz edilememesi

- b) Taşımayı yapan aracın geçerli poliçesi yoksa veya eksikse, zarar gören yolcu Güvence Hesabına başvurabilecektir.

- c) Yolcu taşıyan aracın Taşıma Sigortasını yapan sigorta şirketinin mali bünye zafiyeti nedeniyle sürekli olarak bütün branşlarda ruhsatlarının iptal edilmesi ya da iflası halinde ödemekle yükümlü olduğu maddi ve bedensel zararlar için, zarar gören yolcular Güvence Hesabına başvurabileceklerdir.

- d) Çalınmış veya gasp edilmiş bir aracın karıştığı kazada, Karayolları Trafik Kanunu uyarınca işletenin sorumlu tutulmadığı hallerde, kişiye gelen bedensel zararlar için Güvence Hesabına başvurulabilecektir. Ancak, 2918 sayılı KTK’nun 107.maddesi 2.fıkrasına göre, çalınan veya gasp edilen taşıta “çalıntı ve gasp edilmiş olduğunu bilerek binen yolcular” Taşıma Sigortasından yararlanamayacaklarından, Güvence Hesabına başvurma hakları da yoktur.

Başvuru belgeleri:

a) Ölümlü olaylarda:

Taşıma Sigortasından yararlanacak olanlar, ölen yolcunun desteğinden yoksun kalanlar olduğundan ve bu tazminat türünün mirasçılıkla bir ilgisi bulunmadığından, sigortacıya başvururken verilmesi gereken belgeler şunlar olacaktır:

- Kaza tutanakları ve olayla ilgili belgeler, sürücülerin ve tanıkların ifadeleri

- Kazaya karışan araçların ruhsatnameleri ile sürücü belgelerinin foto-kopileri

- Savcılık soruşturması fezleke veya takipsizlik kararı

- Ceza davası açılmışsa duruşma tutanağı

- Otopsi (ölü muayene) raporu

- Ölen yolcunun bileti

- Ölenin ve desteğinden yoksun kalanların nüfus bilgileri

- Ölenin yaptığı iş, mesleği ve kazancı hakkında bilgiler ve belgeler

- Vekille başvurularda gerekli yetkileri içeren vekâletnameler.

Yolcunun, kazanın oluşunda bir kusuru bulunmadığı tutanaklardan açıkça anlaşılabiliyorsa, kusur raporuna gerek bulunmadığı gibi, Savcılık soruşturmasının sonuçlanması ve ceza davasının açılması beklenmemelidir. Ancak, sigortaya başvuru sırasında, soruşturmalar ileri bir aşamaya gelmişse ve ceza davası açılmışsa, bunlara ilişkin belgelerin de eklenmesi yararlı olur.

Ölen yolcunun bileti kaybolmuşsa, aranıp da bulunamıyorsa ya da yolcu taşıta binerken bilet verilmemişse, haksahiplerinin Taşıma Sigortasından tazminat alamayacakları gibi bir sonuca varılamaz. Çünkü, yasalarda biletten söz edilmekte ise de, taşıma sözleşmesi bir şekle bağlı değildir. 4925 sayılı Kara Taşıma Kanunu’nun 6. maddesinde “ Yolcu taşımaları biletsiz veya taşıma sözleşmesiz yapılamaz” denilerek biletin koşul olmadığı vurgulanmış ve taşıma sözleşmesi için bir şekil önerilmemiştir.

Öte yandan Türk Ticaret Kanunu’nun 1.maddesinde “Türk Ticaret Kanunu, Türk Medeni Kanununun ayrılmaz bir cüzüdür” denilerek Borçlar Kanunu’na yollamada bulunulmuş olmakla, B.K. 11.maddesi 1.fıkrasındaki “sözleşmenin geçerliği, yasada tersine kural bulunmadıkça, hiçbir biçime bağlı değildir.” hükmüne dayanarak, taşıma sözleşmesinin bir biçimi ve koşulu bulunmadığını söyleyebiliriz. Taşıma ilişkisi çok çeşitli biçimlerde kurulmaktadır. Örneğin, yolculuk sırasında sürücünün ve yardımcı kişilerin (elden ücret alarak) taşıta aldığı kişi de “yolcu” sıfatını kazanmaktadır. Ancak, bilet, taşıma sözleşmesinin biçim koşulu değilse de, hak aramada önemli bir kanıttır.

Yolcunun biletsiz olması veya biletin kaybolması durumunda, kaza sırasında otobüste “yolcu” olarak bulunduğu her biçimde kanıtlanabilir. Bu konuda tanık dinletilebilir. Sürücünün ve yardımcılarının bilgisine başvurulabilir. Savcılık iddianamesinde, fezlekede, duruşma tutanaklarında ölenler arasında adı bulunan kişiler için, artık, fazla araştırmaya gerek yoktur.

b) Bedensel zararlarda

Otobüste yolcu iken bedensel zarara uğrayan kişilerin Taşıma Sigortasından yararlanabilmeleri için başlangıçta sigortacıya vermeleri gereken belgeler şunlardır:

- Kaza tutanakları ve olayla ilgili belgeler, sürücülerin ve tanıkların ifadeleri

- Kazaya karışan araçların ruhsatnameleri ile sürücü belgelerinin foto-kopileri

- Savcılık soruşturması fezleke veya takipsizlik kararı (*)

- Ceza davası açılmışsa duruşma tutanağı (*)

- Yolcunun bedensel zarara uğradığını gösteren Adli Tabip Raporu

- Yolcu bileti (*)

- Yaralı yolcu bir hastaneye yatırılmışsa buna ilişkin bilgiler

- Yaralı yolcu taburcu edilmişse tedavi belgeleri

- Nüfus (kimlik) bilgileri

- Yolcunun yaptığı iş, mesleği ve kazancı hakkında bilgiler ve belgeler

Yukarda belirttiğimiz gibi, erken başvurularda, olay ve zarar, kaza tutanaklarından açıkça anlaşılabiliyorsa, Savcılık soruşturmasının sonuçlanması ve ceza davasının açılması beklenmemelidir. Ancak, Savcılık soruşturması ileri bir aşamaya gelmişse ya da ceza davası açılmışsa, buna ilişkin belgelerin de başvuru yazısına eklenmesi yararlı olur, duraksamaları ortadan kaldırır. Gene yukarda belirttiğimiz gibi, yolcunun kusura katılımı olmadığı, kaza tutanaklarından açıkça anlaşılabiliyorsa, kusur raporuna gerek yoktur.

Bilet konusunda da, yukardaki açıklamalarımızı şöyle özetleyebiliriz: Yolcunun bileti yoksa veya kaybolmuşsa, bu durum, Taşıma Sigortası’ndan yararlanmaya engel değildir. Bilet, taşıma sözleşmesinin biçim koşulu olmayıp, yalnızca hak aramada kanıtlardan biridir. Kaza geçiren yolcu, olay sırasında taşıtta “yolcu” olarak bulunduğunu her biçimde kanıtlayabilir, tanık dinletebilir, taşımacı ile sürücü ve yardımcılarının bilgisine başvurulmasını isteyebilir. Eğer, kaza tutanaklarında yolcunun adı geçiyorsa ve kaza sırasında taşıtta bulunduğu açıkça belli ise, bileti olup olmadığının araştırılması gereksizdir.

Sigortacıya başvuran yolcunun belgeleri yeterli ise, sigortaca hemen bir yetkili Sağlık Kuruluna sevki ile sakatlık raporu alınmalı ve tazminatı ödenmelidir.

Eğer yolcu henüz tam iyileşmemişse, bedensel zararında zaman içinde değişmesi ve gelişmesi beklenen bir durum varsa, kuşkusuz, tedavinin tamamlanması ve yolcunun sağlık durumunun bütünüyle açıklığa kavuşması ve bunun sonucu sakatlık oranının belirlenmesine yeterli bilgilerin birikmesi ve olgunlaşması beklenecektir. Bu konuda, Sigorta Genel Şartları’nın A.3.2 maddesinde: “Kaza, yolcunun derhal veya kaza tarihinden itibaren iki sene zarfında geçici veya daimi surette sakatlanmasına sebebiyet verdiği takdirde, tıbbi tedavinin sona ermesi ve sakatlığın kesin olarak tespiti sonucunda saptanan sakatlanma tazminatını karşılar” denilerek Borçlar Kanunu 46/2. maddesine koşut bir düzenlemeye yer verilmiştir.

Başvuru süresi:

Taşıma Sigortası Genel Şartları’nın “zamanaşımı” ile ilgili C-7 maddesi, 4925 sayılı Karayolu Taşıma Kanunu’nun 24.maddesindeki gibidir. Buna göre:

Sigorta sözleşmesinden doğan her türlü tazminat davası, hak sahibinin zararı ve tazminat yükümlülerini öğrendiği tarihten itibaren iki yıl ve herhalde zarara neden olay tarihinden itibaren on yıl sonra zaman aşımına girer.

Dava, cezayı gerektiren bir fiilden oluşmuşsa ve Türk Ceza Kanununda bu fiil için daha uzun bir zaman aşımı süresi öngörülmekte ise tazminat davasında bu zaman aşımı dikkate alınır.”

Yasadaki ve Genel Şartlardaki bu açıklamalara göre, zamanaşımı süreleri, yalnız maddi zarar ve tedavi giderleri yönünden, öğrenme gününden başlayarak (2) yıl ve her halde (10) yıl; ölüm ve bedensel zararlarda 5237 sayılı Türk Ceza Yasası’nın 66’ncı maddesindeki sürelere göre bir ölü veya bir yaralı söz konusu ise (8) yıl, birden fazla ölü ile bir ölü ve bir veya birden fazla yaralı söz konusu ise (15) yıldır.

C) Zorunlu Koltuk Sigortası’nda

Yolcu taşıyan aracın, Zorunlu Koltuk Ferdi Kaza Sigortası’ndan tazminat alınamaması durumunda, Güvence Hesabına başvurulması:

1- Zorunlu Koltuk Sigortası hakkında bilgiler:

- a)Yolculuğun başlangıcından bitişine kadar, otobüsün içinde veya dışında, otobüs hareket halinde iken veya değilken, yolculuk sırasında veya bekleme, duraklama ve mola yerlerinde karşılaşılabilecek her türlü kazalara karşı, sigortalılar (yolcular, sürücüler ve yardımcılar) yararına taşımacı tarafından yaptırılması zorunlu bir kaza (can) sigortasıdır.

- b) Bir zarar sigortası değil bir tutar “meblâğ sigortası” olduğu için, ölümlerde sigorta poliçesinde yazılı tutarın tamamı, bir zarar (destekten yoksunluk) hesabı yapılmaksızın, ölen kişinin mirasçılarına eksiksiz ve kesintisiz olarak ödenir. Yaralanmalarda tazminatın tutarı, beden gücü kayıp oranına göre

- c) Doğrudan sigortalılar (yolcular, sürücüler ve yardımcıları) yararına oluşturulan bir “kişisel kaza sigortası”dır.

- ç) Taşımacı, sürücü ve yardımcıları kusursuz olsalar bile, sigortacı ödeme yapmak zorundadır.

- d) Mala gelen zararları değil, cana gelen zararları gidermeye yönelik bir “can sigortası” olduğu için, malvarlığında eksilme ve kazanç kaybı olup olmadığı, ölümlerde yakınların destekten yoksun kalıp kalmadıkları araştırılmaz. Zarar gören kişiler hangi yaşta olurlarsa olsunlar, çalışıp çalışmadıklarına, kazanç elde edip etmediklerine bakılmaksızın, ölümlerde poliçede yazılı tutarın tamamı ve beden gücü kayıplarında sakatlık derecesinin karşılığı ödenir.

- e) Yolcunun ölümü nedeniyle ödenecek sigorta bedeli, bir “meblâğ sigortası” niteliğinde olduğundan, poliçedeki meblâğın tamamı miras payları oranında mirasçılara eksiksiz ödenir. Mirasçı olmayan “destekten yoksun kalanlar” Koltuk Sigortasından yararlanamazlar. Bir destek tazminatı olmadığı içindir ki, tazminat hesabına gerek yoktur.

- f) Mirasçılar arasında ayrıca destekten yoksun kalanlar varsa, Koltuk Sigortasından paylarına düşen miktarın dışında ve bundan ayrı olarak, destekten yoksun kalma zararları için, öteki sorumluluk sigortalarına başvurabilirler veya taşımacıya karşı dava açabilirler. Koltuk Sigortası’ndan aldıkları sigorta bedeli hiçbir zaman ve hiçbir biçimde destekten yoksun kalma tazminatından indirilmez

- g) Zarar gören veya ölmüşse haksahipleri, Koltuk Sigortasından aldıkları tazminattan ayrı olarak, üçüncü kişilerden veya onların sorumluluk sigortalarından ayrıca tazminat alabilirler. Bu durumda Koltuk Sigortasından yapılan ödemeler tazminattan indirilmez.

- h) Koltuk Sigortası bir can sigortası türü olduğundan, ölüm veya yaralanma nedeniyle sigorta bedelini ödeyen sigortacının, zarardan sorumlu olanlara dönme (rücu) hakkı yoktur. Şu kadar ki, ölüm ve yaralanma bir can sigortası olmasına karşılık, yalnızca tedavi giderleri mal (tazminat) sigortası kapsamında olduğundan, tedavi giderlerini ödeyen sigortacının kazaya karışan üçüncü kişilere dönme (rücu) hakkı vardır.

2- Koltuk Sigortası”ndan tazminat alınamaması durumunda, Güvence Hesabına başvurulması:

Yolculuk sırasında herhangi bir biçimde kazaya uğrayan yolcular ile sürücüler ve taşıma yardımcıları,Zorunlu Koltuk Sigortası’ndan tazminat alamazlarsa,14.06.2007 tarihinde yürürlüğe giren (yeni) 5684 sayılı Sigortacılık Kanunu’nun 14.maddesi uyarınca ve ayrıca Karayolu Taşıma Yönetmeliği’nin 63-68 maddeleri ile Zorunlu Koltuk Sigortası Genel Şartlarındaki hükümler çerçevesinde Güvence Hesabı’na başvurarak tazminat isteyebileceklerdir.

3- Güvence Hesabına başvurma koşulları:

- a) Taşımacı Zorunlu Koltuk Sigortası yaptırmamışsa, zarar gören yolcular ile sürücü ve yardımcıları Güvence hesabına başvurma hakkını elde edeceklerdir.

- b) Yolcuları taşıyan taşımacı ile görevliler belli olduğuna göre, bu sigorta türünde kimliği belirsiz taşıttan söz edilemeyecektir.

- c) Zorunlu Koltuk Sigortasını yapan sigorta şirketinin mali bünye zafiyeti nedeniyle ruhsatının iptal edilmesi ya da iflası halinde, zarar görenler Güvence Hesabı’na başvurabileceklerdir.

- d) Bu sigorta türünde, taşımacı veya sürücü ya da yardımcıları kusursuz olsalar bile, Koltuk Sigortası’ndan tazminat ödeneceğinden, Koltuk Sigortası’ndan yararlanmanın olanaksızlaştığı her durumda Güvence Hesabı’na başvurulabilecektir.

4- Güvence Hesabından yararlanacak olanlar:

Koltuk Sigortası’ndan yararlanma olanağı ortadan kalkan aşağıdaki kişiler Güvence Hesabı’ndan yararlanabileceklerdir. Bunlar:

- a) Yolcular (Bilet alarak veya ücret ödeyerek taşıta binen kişiler),

- b) Kucakta taşınan çocuklar (Karayolu Taşıma Yönetmeliği m.48/h)

- c) Taşımayı yapan aracın sürücüsü,

- ç) Taşıma sırasında görev alan kişiler (Sürücü yardımcısı, hostes, bagaj görevlisi vb.),

- d) Her seferde, ücretsiz biletle taşıta alınan bir yolcu ile görevli olmayan en fazla iki personel. (Karayolu Taşıma Yönetmeliği’nin 48/e)

5- Başvuru belgeleri:

a) Ölümlerde:

Koltuk sigortasından yararlanacak olanlar, ölenin desteğinden yoksun kalanlar değil, yalnızca “mirasçılar” olduğundan, ölüm tazminatını alabilmek için sigortacıya başvururken vermeleri gereken belgeler şunlar olacaktır:

- Kaza tutanakları ve olayla ilgili belgeler

- Savcılık soruşturması tamamlanmışsa iddianame veya takipsizlik kararı

- Ceza davası açılmışsa fezleke ve duruşma tutanağı

- Otopsi (ölü muayene) raporu

- Ölen yolcunun bileti

- Mirasçılık belgesi

- Aile nüfus tablosu

- Mirasçıların ayrı ayrı veya birlikte başvuru yazıları

- Vekille başvurularda gerekli yetkileri içeren vekâletnameler.

Ölüm tazminatının ödenmesi için, bizce, yukardaki belgeler yeterlidir. Erken başvurularda, yolcunun ölümü ile kazanın oluşu arasındaki bağlantı tutanaklarda açıkça görülebiliyorsa, Savcılık soruşturmasının sonuçlanması ve ceza davasının açılması beklenmemelidir. Eğer C.Savcılığı soruşturması ileri bir aşamaya gelmişse ya da ceza davası açılmışsa, buna ilişkin belgelerin de başvuru yazısına eklenmesi yararlı olur, duraksamaları ortadan kaldırır.

Yolcunun veya sürücünün kasıtlı davranışları söz konusu değilse ve kusura katılımları olmadığı açıkça belli ise, kusur raporuna gerek yoktur. Çünkü, taşımacı ile sürücü ve yardımcıları kusursuz olsalar bile Koltuk Sigortası’nda ölüm tazminatının ödenmesi zorunludur. İki ve çok yönlü kazalarda da, ölüm tazminatını ödeyen sigortacının rücu hakkı bulunmadığından, kusur raporu gereksizdir.

Ölen yolcunun bileti kaybolmuşsa, aranıp da bulunamıyorsa ya da yolcu taşıta binerken bilet verilmemişse, haksahiplerinin Koltuk Sigortasından yararlanamayacakları gibi bir sonuca varılamaz. Çünkü, yasalarda biletten söz edilmekte ise de, taşıma sözleşmesi bir şekle bağlı değildir. Türk Ticaret Kanunu’nda bu konuda bir hüküm bulunmadığı gibi, 4925 sayılı Kara Taşıma Kanunu’nun 6. maddesinde “Yolcu taşımaları biletsiz veya taşıma sözleşmesiz yapılamaz” denilerek biletin koşul olmadığı vurgulanmış ve taşıma sözleşmesi için bir şekil önerilmemiştir.

Öte yandan Türk Ticaret Kanunu’nun 1.maddesinde “Türk Ticaret Kanunu, Türk Medeni Kanununun ayrılmaz bir cüzüdür” denilerek Borçlar Kanunu’na yollamada bulunulmuş olmakla, B.K. 11.maddesi 1.fıkrasındaki “sözleşmenin geçerliği, yasada tersine kural bulunmadıkça, hiçbir biçime bağlı değildir.” hükmüne dayanarak, taşıma sözleşmesinin bir biçimi ve koşulu bulunmadığını söyleyebiliriz. Taşıma ilişkisi çok çeşitli biçimlerde kurulmaktadır. Örneğin, yolculuk sırasında sürücünün ve yardımcı kişilerin (elden ücret alarak) taşıta aldığı kişi de “yolcu” sıfatını kazanmakta ve oturduğu koltuk, sigorta kapsamına girmektedir.

Ancak, bilet, taşıma sözleşmesinin biçim koşulu değilse de, hak aramada önemli bir kanıttır.[2] Bugün genellikle şehirlerarası ve uluslararası yolcu taşımaları biletle yapılmaktadır. Bilette gidilecek yerin, hareket gün ve saatinin, sefere konulan taşıtın ve taşıt içinde yolcunun oturacağı koltuk numarasının, yolcunun ad ve soyadının yazılı olması gerekir. Bütün bunlar anlaşmazlıkların giderilmesinde büyük kolaylık sağlar.

Yolcunun biletsiz olması veya biletin kaybolması durumunda, kaza sırasında otobüste “yolcu” olarak bulunduğu her biçimde kanıtlanabilir. Bu konuda tanık dinletilebilir. Sürücünün ve yardımcılarının bilgisine başvurulabilir. Savcılık iddianamesinde, fezlekede, duruşma tutanaklarında ölenler arasında adı bulunan kişiler için, artık, fazla araştırmaya gerek yoktur.

b) Yaralanmalarda:

Otobüste yolcu iken bedensel zarara uğrayan kişilerin Koltuk Sigortasından (dolayısıyla Güvence Hesabı’ndan) yararlanabilmeleri için başlangıçta sigortacıya vermeleri gereken belgeler şunlar olabilir:

- Kaza tutanakları ve olayla ilgili belgeler

- Savcılık soruşturması tamamlanmışsa iddianame veya takipsizlik kararı

- Ceza davası açılmışsa fezleke ve duruşma tutanağı

- Yolcunun bedensel zarara uğradığını gösteren Adli Tabip Raporu

- Yolcu bileti

- Yaralı yolcu bir hastaneye yatırılmışsa buna ilişkin bilgiler

- Yaralı yolcu taburcu edilmişse tedavi belgeleri

- Nüfus (kimlik) bilgileri

- Vekille başvurularda gerekli yetkileri içeren vekâletnameler.

Yukarda belirttiğimiz gibi, erken başvurularda, olay ve zarar, kaza tutanaklarından açıkça anlaşılabiliyorsa, Savcılık soruşturmasının sonuçlanması ve ceza davasının açılması beklenmemelidir. Ancak, Savcılık soruşturması ileri bir aşamaya gelmişse ya da ceza davası açılmışsa, buna ilişkin belgelerin de başvuru yazısına eklenmesi yararlı olur, duraksamaları ortadan kaldırır.

Gene yukarda belirttiğimiz gibi, yolcunun veya sürücünün kasıtlı davranışları söz konusu değilse ve kusura katılımları olmadığı açıkça belli ise, kusur raporuna gerek yoktur. Çünkü, taşımacı ile sürücü ve yardımcıları kusursuz olsalar bile, Koltuk Sigortası’ndan sakatlık tazminatının ödenmesi zorunludur. İki ve çok yönlü kazalarda da, ölüm tazminatını ödeyen sigortacının rücu hakkı bulunmadığından, kusur raporu gereksizdir.

Bilet konusunda da, yukardaki açıklamalarımızı şöyle özetleyebiliriz: Yolcunun bileti yoksa veya kaybolmuşsa, bu durum, Koltuk Sigortası’ndan yararlanmaya engel değildir. Bilet, taşıma sözleşmesinin biçim koşulu olmayıp, yalnızca hak aramada kanıtlardan biridir. Kaza geçiren yolcu, olay sırasında taşıtta “yolcu” olarak bulunduğunu her biçimde kanıtlayabilir, tanık dinletebilir, taşımacı ile sürücü ve yardımcılarının bilgisine başvurulmasını isteyebilir. Eğer, kaza tutanaklarında yolcunun adı geçiyorsa ve kaza sırasında taşıtta bulunduğu açıkça belli ise, bileti olup olmadığının araştırılması gereksizdir.

Sigortacıya başvuran yolcunun belgeleri yeterli ise, sigortaca hemen bir yetkili Sağlık Kurulu’na sevki ile sakatlık raporu alınmalı ve tazminatı ödenmelidir. [3]

Eğer yolcu henüz tam iyileşmemişse, bedensel zararında zaman içinde değişmesi ve gelişmesi beklenen bir durum varsa, kuşkusuz, tedavinin tamamlanması ve yolcunun sağlık durumunun bütünüyle açıklığa kavuşması ve bunun sonucu sakatlık oranının belirlenmesine yeterli bilgilerin birikmesi ve olgunlaşması beklenecektir. Bu konuda, Sigorta Genel Şartları’nın A.3.2 maddesinde: “Bu sigorta ile teminat altına alınan bir kaza, sigortalının kaza tarihinden itibaren iki yıl içinde sakatlığına yol açtığı takdirde, tıbbi tedavinin sona ermesi ve sakatlığın kesin olarak tespiti sonucunda, sakatlık tazminatı aşağıda belirtilen oranlar dahilinde kendisine ödenir.“ denilerek, Borçlar Kanunu 46/2. maddesine koşut bir düzenlemeye yer verilmiştir.

c) Tedavi giderleri için Güvence Hesabına başvurulması:

- Zorunlu Koltuk Sigortası, önceki bölümlerde belirttiğimiz gibi, ölüm ve yaralanmalar yönünden bir “can sigortası” türü olmakla birlikte, tedavi giderleri yönünden “mal sigortası” özellikleri taşımakta ve buna ilişkin hükümlerin uygulanması gerekmektedir. Buna göre:

- Ölümlerde poliçe tutarının tamamı, bedensel zararlarda sakatlık oranının karşılığı ödenmekte iken, tedavi giderleri söz konusu olduğunda, “iyileştirme masrafları”nın poliçe limitine kadar olan tutarı ödenir.

- Ölümlerde ve kalıcı sakatlıklarda Koltuk Sigortasından alınan tazminat tutarları, maddi zarardan (destek tazminatından ve kazanç-güç kaybı zararlarından) indirilmez iken, Koltuk Sigortasından ödenen tedavi giderleri, kaza sorumlularına karşı açılan davada hesaplanan tedavi ve iyileşme masraflarından indirilir.

- Bunun gibi, Koltuk Sigortasından tedavi giderleri alınmışsa, ayrıca zorunlu sigortalardan (Taşıma Sigortasından ve Trafik Sigortasından) tedavi giderleri alınamaz. Çünkü bu iki kez ödeme olur ve geri verilmesi gerekir.

- Yolcu,sürücü ve yardımcılar sigortalı iseler ve tedavi giderleri kurum tarafından karşılanmışsa, ayrıca Koltuk Sigortasından, Taşıma Sigortasından ve Trafik Sigortasından tedavi gideri alınamaz.

- Tedavi giderlerinin bir “meblâğ sigortası” değil “tazminat sigortası” niteliğinde olması nedeniyle, Koltuk Sigortacısının, ödediği ölüm ve sakatlık tazminatı için ardıllığı ve dönme (rücu) hakkı yokken, tedavi giderlerini ödemesi durumunda, kaza sorumlularına ve zorunlu sorumluluk sigortalarına ardıllık yoluyla dönme (rücu) hakkı bulunmaktadır.

- Koltuk Sigortası Genel Şartları’nın “Tedavi Giderleri Teminatı” başlıklı A.3.3. maddesine göre: Sigortacı, sigorta poliçesinin kapsamına giren bir kaza nedeniyle, kaza tarihinden itibaren iki yıl içinde ödenmiş doktor ücreti ile hastane ve diğer sağlık kurumlarında ayakta ve yatakta yapılan tedavilere ilişkin giderleri, nakil ücretlerini poliçede tedavi giderleri teminatı için belirlenen meblağa kadar öder. Doğal veya yapay sabit dişlerde kaza neticesinde ortaya çıkan hasarların protez giderleri, tedavi giderleri teminatı için belirlenen meblâğın âzami %30’una kadar tazmin olunur.Tedavi giderlerinin başka sigorta sözleşmeleri ile teminat altına alınmış olması durumunda, söz konusu giderler öncelikle bu sigortadan karşılanır.

- Genel Şartlar’ın B.2 maddesi 2. paragrafında: “Yapılan tedaviye ilişkin ilgili sağlık kurumundan alınan bir rapor ile ödenmesi gereken tazminatın tespiti ile ilgili olarak sigortacının isteyeceği diğer gerekli belgelerin sigortacıya gönderilmesi zorunludur” denilmiş; Gene B.2 maddesi 4.paragrafında: “Sigortacı her zaman kazazedeyi muayene ve sağlık durumunu kontrol ettirme hakkına sahip olup, bu muayene ve kontrollerin yapılmasına izin verilmesi zorunludur. Kazazedenin tedavisi ve iyileşmesi ile ilgili olarak sigortacının tayin edeceği bir doktor tarafından yapılacak tavsiyelere ve verilecek direktiflere uyulması şarttır. Bu muayene ve kontrollere ilişkin her türlü masraf sigortacı tarafından karşılanır” açıklamaları yapılmıştır.

Yukarda, Zorunlu Koltuk Sigortası Genel Şartları’ndaki “tedavi giderleri”ne ilişkin hükümler, aynı nedenle Güvence Hesabı’na başvurularda da geçerli olmak gerekmektedir.

6- Başvuru süresi:

Koltuk Sigortası Genel Şartları’nın “zamanaşımı” ile ilgili C-7 maddesi, 4925 sayılı Karayolu Taşıma Kanunu’nun 24.maddesindeki gibidir. Buna göre:

“Sigorta sözleşmesinden doğan her türlü tazminat davası, hak sahibinin zararı ve tazminat yükümlülerini öğrendiği tarihten itibaren iki yıl ve herhalde zarara neden olay tarihinden itibaren on yıl sonra zaman aşımına girer.

Dava, cezayı gerektiren bir fiilden oluşmuşsa ve Türk Ceza Kanununda bu fiil için daha uzun bir zaman aşımı süresi öngörülmekte ise tazminat davasında bu zaman aşımı dikkate alınır.”

Yasadaki ve Genel Şartlardaki bu açıklamalara göre, zamanaşımı süreleri, yalnız maddi zarar ve tedavi giderleri yönünden, öğrenme gününden başlayarak (2) yıl ve her halde (10) yıl; ölüm ve bedensel zararlarda 5237 sayılı Türk Ceza Yasası’nın 66’ncı maddesindeki sürelere göre bir ölü veya bir yaralı söz konusu ise (8) yıl, birden fazla ölü ile bir ölü ve bir veya birden fazla yaralı söz konusu ise (15) yıldır.

Bazı sigorta şirketlerinin, Genel Şartlardaki içinden çıkılmaz ve hekimlerin bile kavramakta zorlandıkları “sakatlık tablosu”nu bir yana bırakıp, haksahibi yolcuyu bir Sağlık Kurulu’na göndererek sakatlık oranını tespit ettirmeleri veya yolcunun doğrudan Sağlık Kuruluna başvurarak sakatlık raporu almasını istemeleri bizce son derece doğru ve yerinde bir uygulamadır.

Güvence Hesabına Başvurulabilecek Haller

Sigortacılık Kanunu’nun 14.maddesine göre Güvence Hesabına başvurulabilecek haller düzenlenmiştir. Bu haller kanunda açıkça sayılmıştır. Bu durumların varlığı halinde doğrudan güvence hesabına karşı başvuruda bulunulabilecektir. Buna göre;

- Sigortalı bireyin kim olduğunun tespit edilemediği durumda bireye gelebilecek olan fiziksel zararlar için

- Kişilerin yaşadığı kazada, sigortasını yaptırmamış olan bireylerin vermiş olduğu fiziksel zararlar için

- Bireylerin çalınmış ya da gasp edilmiş araçlarının da içinde bulunduğu kazalarda, karayolları kanununca araçları işleten kişinin sorumlu olmadığı durumlarda bireyin fiziksel bütünlüğüne gelen zararlar için

- Yeşil Kart Sigortası uygulamaları adı altında işlem yapan Türkiye Motorlu Taşıt Bürosunca oluşturulan tahsilatlar için,

Güvence hesabına başvurularak tazminat talep edilebilecektir.

Güvence Hesabına Başvurulamayacak Haller

Güvence hesabına başvurulamayacak birtakım haller de vardır. Buna göre;

- Bireyde meydana gelen manevi zararlar,

- Motorlu aracın çalınması sonucunda, motorlu aracı çalan kişilerin oluşturduğu araç sürücüsü ya da araç içinde bulunan yolcuda meydana gelen zararlar,

- Meydana gelen kaza sonucunda aracın sürücüsünden kaynaklanan zararlar,

- Bireyin bedensel zararları haricinde yaşamış olduğu maddi zararlar,

- Aracın işleteni tarafından istenen tazminat,

- Motorlu araçların yarış için elinde bulundurması gereken sigortanın olmaması sonucunda bireylerde meydana gelen fiziksel zararlar,

- Motorlu bisikletlerin sebep olduğu kazaların sonucunda bireylerde meydana gelen fiziksel zararlar,

- Hastalık sigortası ve kaza sigortası için bireylere sigorta uygulamalarını yapan şirketlerin rücu talepleri,

- Motorlu araçlar ile ilgili mesleki faaliyet yürüten bireylere motorlu aracın bırakılması sırasında bireylerde oluşan fiziksel zararlar,

- Motorlu aracı işleten bireyin fiillerinden sorumlu tutmuş olduğu diğer bireylere karşı uyguladığı zararlar

güvence hesabının dışındadır.

Güvence Hesabına Başvuru Nasıl Yapılır?

Hak sahipleri ya da zarara uğrayan 3.kişiler Güvence Hesabına sigortanın tabi olduğu zamanaşımı içinde yani 2 yıl içinde yazılı bir dilekçe ile yukarıda gereken evraklarla beraber başvurulmalıdır. Gereken incelemeler yapılıp, tazminatın miktarı ve hak sahipleri ile ilgili bir şüphe bulunmadığı ve başvuru yerinde görüldüğü takdirde banka aracılığı ile kişiye ödeme yapılır.

Ödeme yapılmaması durumunda ilgililer Güvence Hesabı’na karşı gerekli hukuki yolları takip edebilirler. Öncelikle Güvence Hesabına karşı arabuluculuk başvurusu yapılması gerekmektedir. Zira, Türk Ticaret Kanunu’nun 5/A maddesine göre, bu Kanunun 4 üncü maddesinde ve diğer kanunlarda belirtilen ticari davalardan, konusu bir miktar para olan alacak, tazminat, itirazın iptali, menfi tespit ve istirdat davalarında, dava açılmadan önce arabulucuya başvurulmuş olması dava şartıdır. Arabulucu, yapılan başvuruyu görevlendirildiği tarihten itibaren altı hafta içinde sonuçlandırır. Bu süre zorunlu hâllerde arabulucu tarafından en fazla iki hafta uzatılabilir. Dolayısı ile güvence hesabı da konusu itibariyle ticari dava sayıldığından dava yoluna başvurmadan arabulucuya başvurulması zorunludur. Arabulucu ile çözümlenemediği takdirde Asliye Ticaret Mahkemesi’nde dava açılacaktır.

Güvence hesabına başvuru yazılı olarak yapılır. Güvence hesabına başvuruya gitmeden önce hazırlanması gereken evraklar şunlardır:

1)Bireyin Ölümü Halinde;

- Ölüm raporu,

- Kaza tespit tutanağının resim onaylı kopyası,

- Yaşanan olayın mahkemeye taşınmışsa bu mahkeme sonucu elde edilen karar,

- Ölenin mesleği, gelir durumu ve desteklik ilişkilerinin gösterilmiş olduğu belge.

- Aile nüfus kaydının aslı ve veraset ilamı.

- Kaza ile bağını gösteren diğer belgeler.

2)Bireyin Sakatlanması Durumunda;

- Kazaya ait resmi onaylı tespit tutanağı,

- Kazaya ait hastane raporunun orijinali ve resmi onaylı kopyası.

- Kazaya ait maluliyet oranını içeren hastane raporunun orijinali ve resmi onaylı kopyası.

- Kaza mahkemeye taşınmışsa, mahkeme kararı,

- Bireyin geçirmiş olduğu kaza ile ilgili diğer belgeler.

3)Bireyin Fiziksel Zararlar Haricinde Sahip Olduğu Maddi Zararlar için Gerekli Olan Belgeler:

- Poliçe kopyası.

- Kazaya ait resmi tasdikli tespit tutanağının kopyası.

- Bilirkişi raporunun resmi onaylı kopyası.

- Bireyin geçirmiş olduğu kaza mahkemeye taşınmışsa, mahkemenin kazayla ilgili verdiği kararların bir örneği.

- Bireyin geçirmiş olduğu kaza ile ilgili diğer belgeler.

- Kazanın hasar bedelini sigorta ödemiş ise ödeme ile ilgili belgelerin kopyaları.

Bu evraklar teslim edilerek başvuru yapılır.

Güvence Hesabına Başvuru Sırasında Gerekli Belgeler Nelerdir?

Güvence hesabına başvuruya gitmeden önce hazırlanması gereken evraklar şunlardır:

1)Bireyin Ölümü Halinde;

- Ölüm raporu,

- Kaza tespit tutanağının resim onaylı kopyası,

- Yaşanan olayın mahkemeye taşınmışsa bu mahkeme sonucu elde edilen karar,

- Ölenin mesleği, gelir durumu ve desteklik ilişkilerinin gösterilmiş olduğu belge.

- Aile nüfus kaydının aslı ve veraset ilamı.

- Kaza ile bağını gösteren diğer belgeler.

2)Bireyin Sakatlanması Durumunda;

- Kazaya ait resmi onaylı tespit tutanağı,

- Kazaya ait hastane raporunun orijinali ve resmi onaylı kopyası.

- Kazaya ait maluliyet oranını içeren hastane raporunun orijinali ve resmi onaylı kopyası.

- Kaza mahkemeye taşınmışsa, mahkeme kararı,

- Bireyin geçirmiş olduğu kaza ile ilgili diğer belgeler.

3)Bireyin Fiziksel Zararlar Haricinde Sahip Olduğu Maddi Zararlar için Gerekli Olan Belgeler:

- Poliçe kopyası.

- Kazaya ait resmi tasdikli tespit tutanağının kopyası.

- Bilirkişi raporunun resmi onaylı kopyası.

- Bireyin geçirmiş olduğu kaza mahkemeye taşınmışsa, mahkemenin kazayla ilgili verdiği kararların bir örneği.

- Bireyin geçirmiş olduğu kaza ile ilgili diğer belgeler.

- Kazanın hasar bedelini sigorta ödemiş ise ödeme ile ilgili belgelerin kopyaları.

Güvence Hesabına Başvuru Süresi Nedir?

Güvence hesabına başvuru için belli bir süre öngörülmüştür. Buna göre, hak sahiplerinin zararı ve tazminat yükümlüsünü öğrendikleri andan itibaren 2 yıl içinde güvence hesabına başvurması gerekmektedir. Bu süre önemli olup bu sürenin ihmal edilmesi durumundan ilgililer zararını güvence hesabı aracılığıyla tazmin edemeyecektir. Bu noktada alanında uzman bir sigorta avukatından destek almak yararınıza olacaktır.

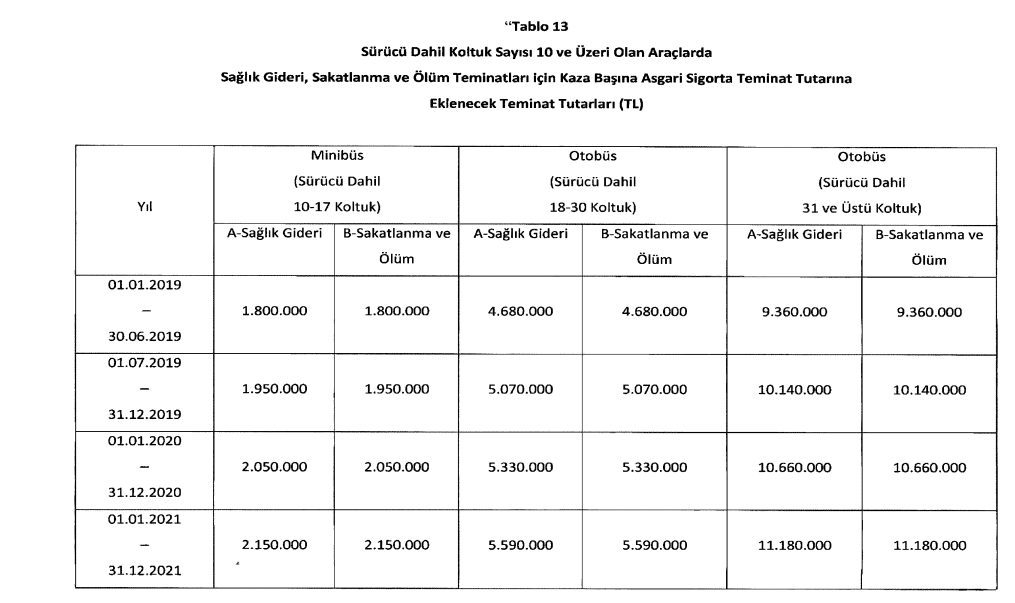

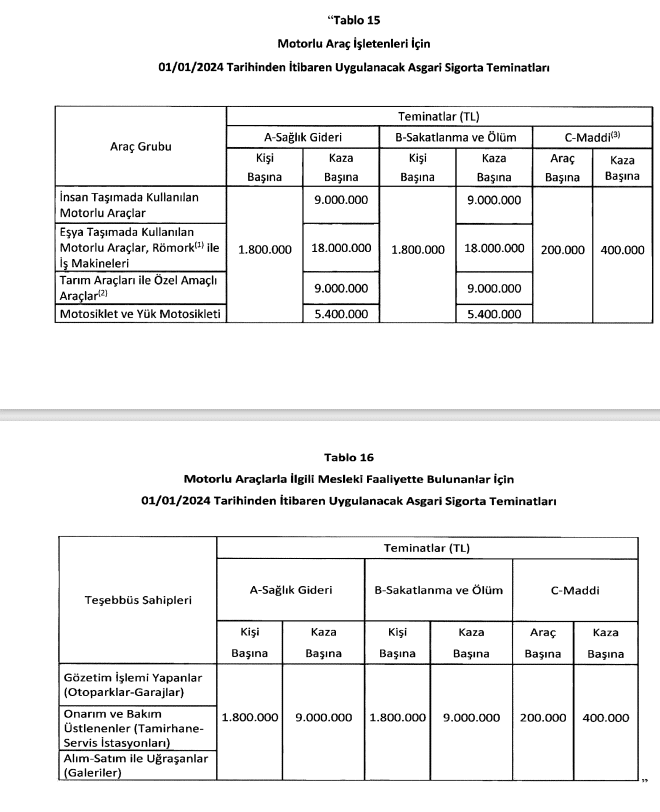

Güvence Hesabı Teminat Limitleri

Söz konusu yapılacak ödemeler Güvence Hesabının sorumluluğu rizikonun gerçekleştiği tarihte geçerli zorunlu sigorta poliçesinin teminat limitleri ile kısıtlıdır. 2024 yılı için şöyledir:

Güvence Hesabı Tarafından Ödeme Nasıl Yapılır?

Karayolları Trafik Kanunu ve Güvence Hesabı Yönetmeliği gereğince Güvence Hesabı tarafından talep edilen belgeler tamamlandıktan sonra ödenecek kişiye banka aracılığıyla ödeme yapılmaktadır. Ödemelerin yapılabilmesi için ilgili mevzuata göre zamanında başvuru ve gerekli evrakların temini önemlidir.

Hak Sahipleri Güvence Hesabına Karşı Dava Açabilir Mi?

Hak sahibi, ödemenin bir kısmının yapılması veya tarafına hiç ödeme yapılmaması halinde güvence hesabının kararına karşı dava yolunu kullanabilir. Hak sahibi doğrudan başka yere başvurması gerekmeksizin hesap aleyhine dava açabilir. İlgili dava asliye ticaret mahkemelerinde görülecektir.

Güvence Hesabına Karşı Açılacak Davalarda Görevli ve Yetkili Mahkeme

Güvence hesabının sorumluluğunun Türk Ticaret Kanunu’ndan kaynaklanır ve Türk Ticaret Kanunu’ndan kaynaklanan davaların Türk Ticaret Kanunu madde 4/1-a uyarınca ticari dava sayıldığından güvence hesabına karşı açılan davada kural olarak Asliye Ticaret Mahkemesi görevli ve yetkili olacaktır.

Güvence Hesabının Rücu Hakkı

Güvence hesabında rücu hakkı, hesabın sorumluluğu kapsamında yapmış olduğu ödemeyi zarar verenlerden talep edilerek alınmasına denilir. Rücu hakkı ancak dava yolu ile kullanabilir. Güvence Hesabı’nın açacağı rücuda dava zamanaşımı iki yıldır.

Güvence Hesabına Başvuruda Zamanaşımı

Güvence hesabına başvuruda zamanaşımı zararın ve tazminat yükümlüsünün öğrenildiği tarihten itibaren 2 yıl ve her hâlükârda 10 yıldır. Bu süreler geçtikten sonra güvence hesabına başvurulamaz.

Güvence Hesabına Başvurularda Zamanaşımı Yargıtay Kararları

Uzamış ceza zamanaşımı işleten ve trafik sigortacısı hakkında uygulandığına göre Karayolu Trafik Garanti Sigortası Hesabı hakkında da uygulanmak gerekir.

Davacılar vekili, davacıların eşi ve babası olan H’nin, yaya olarak yürürken, tespit edilemeyen bir aracın çarpması sonucu öldüğünü ileri sürerek tazminat istemiştir.

Davalı vekili, ıslah edilen miktarın (2) yıllık zamanaşımına uğradığını savunarak davanın reddini istemiştir.

Mahkemece, dosya kapsamına ve benimsenen bilirkişi raporuna göre, ıslah dilekçesi ile artırılan maddi tazminat istemi bölümünün (2) yıllık zamanaşımı nedeniyle reddine, ilk tazminat isteminin kabulüne, cenaze ve defin giderlerinin tahsiline, bakiye cenaze ve taziye giderleri isteminin reddine karar verilmiştir.

Kararı, davacılar vekili temyiz etmiştir.

Dava destekten yoksun kalma tazminat istemine ilişkindir. 2918 sayılı KTK’nun 108’inci madde hükmünde, davalı Garanti Sigortası Hesabı’na hangi durumlarda başvurulacağı düzenlenmiş olup, esas itibariyle bu davanın sorumluluğunun, işletenin sorumlu tutulabileceği haller ile sınırlı olduğu da öngörülmüştür. Dava, kazayı yapan aracın tespit edilememesi nedeniyle, davalıya karşı bu madde hükmü uyarınca açılmıştır.

2918 sayılı KTK’nun “ortak hükümler” başlığı altında yer alan ve 109/2.maddesinde düzenlenen uzamış ceza zamanaşımı süresinin, işleten ve bunun hukuki sorumluluğunu üstlenen Zorunlu Trafik Sigortacısı hakkında da uygulanması gerektiğine göre, zorunlu trafik sigortası bulunmayan bir araç için, husumet yöneltilen Karayolu Trafik Garanti Sigortası Hesabı hakkında da uzamış ceza zamanaşımı süresinin uygulanması gerektiğinin kabulünde zorunluluk bulunmaktadır. Nitekim, ne bu Yasada, ne de Karayolu Trafik Garanti Sigortası Hesabı Yönetmeliği’nde de bu hususun aksinin kabulünü gerektirecek herhangi bir hüküm bulunmamaktadır.

Bu durumda, olay tarihi ile ıslah tarihi arasında geçen süre itibariyle ceza zamanaşımı süresinin, ıslah dilekçesi ile artırılan maddi tazminat miktarı bakımından dolmadığı gözetilerek esasa girilmesi, sonucuna göre bir karar verilmesi gerekirken, bu bölüm istemin (2) yıllık zamanaşımı süresinin dolduğu gerekçesiyle reddine karar verilmesi doğru olmamıştır.

11.HD.11.07.2005, E. 2004/10777 K.2005/7464 (Yargı Dünyası,2006/1-104)

Uzamış ceza zamanaşımı, Garanti Sigortası Hesabına da uygulanır.

Davacılar vekili, dava dışı B’nin kullandığı ve trafik sigorta poliçesi bulunmayan aracın, davacıların murisinin kullandığı araç ile çarpışması sonucu murisin öldüğünü, davalının Karayolu Trafik Garanti Sigortası Hesabı Yönetmeliği uyarınca sorumluluğunun bulunduğunu ileri sürerek destekten yoksun kalma tazminatının temerrüt faiziyle birlikte tahsilini talep ve dava etmiştir.

Davalı vekili, davanın 2918 sayılı KTK’nun 109’uncu maddesi uyarınca 2 yıllık zamanaşımı süresi içinde açılmadığını savunmuştur.

Mahkemece, dosya kapsamına göre, davanın 10 yıllık uzamış ceza zamanaşımı süresi içinde açıldığı, davalının da bu süreye tabi olduğu gerekçesiyle, davanın kabulüne karar verilmiştir.

Kararı, davalı vekili temyiz etmiştir.

Dosya içerisindeki bilgi ve belgelere, mahkeme kararının gerekçesinde dayanılan delillerin tartışılıp değerlendirilmesinde usul ve yasaya aykırı bir yön bulunmamasına göre, davalı vekilinin tüm temyiz itirazları yerinde değildir.

Sonuç: Yukarda açıklana nedenlerden dolayı, davalı vekilinin bütün temyiz itirazlarının reddiyle usul ve yasaya uygun bulunan hükmün onanmasına oy birliğiyle karar verildi.

11.HD.05.04.2004, E. 2003/8955 K.2004/3556 ( İBD. 2007/2-811)

Trafik Sigortası bulunmayan aracın çarpması sonucu ölüm nedeniyle açılan tazminat davasında, Karayolları Trafik Garanti Sigortası Hesabı hakkında da uzamış ceza zamanaşımı süresi uygulanır.

Davacılar vekili, davacıların murisinin kullandığı mobilete Trafik Sigortası bulunmayan bir aracın çarpması sonucu murisin ölmesi nedeniyle annesinin destekten yoksun kaldığını ileri sürerek hesaplanan ve ıslahla artırılan maddi (destek) tazminatının temerrüt faiziyle davalı Karayolları Trafik Garanti Sigortası Hesabından istemiştir.

Davalı vekili, 2918 sayılı KTK’nun 109 ve Karayolları Trafik Garanti Sigortası Hesabı Yönetmeliği’nin 12’nci maddesi uyarınca motorlu araç kazalarından doğan zararın tazminini ilişkin isteklerde zamanaşımı süresinin 2 yıl olduğunu, uzamış (ceza) zamanaşımı süresinin Garanti Sigortası Hesabı açısından uygulanmayacağını, davanın zamanaşımı nedeniyle reddi gerektiğini savunarak, davanın reddini istemiştir.

Mahkemece, toplanan kanıtlar ve benimsenen bilirkişi raporu doğrultusunda, kazada birden fazla kişinin öldüğü, davanın uzamış ceza zamanaşımına tabi olduğu gerekçesiyle, davanın kısmen kabulüne karar verilmiştir.

Kararı davalı vekili temyiz etmiştir.

Dava dosyası içerisindeki bilgi ve belgelere, mahkeme kararının gerekçesinde dayanılan delillerin tartışılıp değerlendirilmesinde usul ve yasaya aykırı bir yön bulunmamasına göre, davalı vekilinin tüm temyiz itirazları yerinde değildir.

Sonuç: Yukarda açıklana nedenlerden dolayı, davalı vekilinin bütün temyiz itirazlarının reddiyle usul ve yasaya uygun bulunan hükmün onanmasına oy birliğiyle karar verildi.

11.HD.23.01.2006, E. 2005/343 K.2006/385 (Kazancı Yazılım)

2918 sayılı KTK’nun 8.kısım 5.bölüm “Ortak Hükümler” başlığı altında yer alan 109/2.maddesindeki uzamış ceza zamanaşımı süresi, Trafik Sigortacısı hakkında uygulanmak gerektiği gibi, kimliği belirsiz aracın yol açtığı olay nedeniyle Karayolu Trafik Garanti Sigortası Hesabı hakkında da uygulanır.

Davacılar vekili, davacıların oğlunun 18.07.2001 tarihinde meydana gelen trafik kazası sonucu yaşamını yitirdiğini, ölümüne neden olan sanığın olay yerinden kaçtığını, halen bulunamadığını ileri sürerek, destekten yoksun kalma tazminatının faiziyle birlikte tahsilini istemiştir.

Davalı vekili, davalı Kuruma 14.05.2004 tarihinde başvurulduğunu savunarak zamanaşımına uğrayan davanın reddine karar verilmesini istemiştir.

Mahkemece iddia, savunma, toplanan kanıtlar ve tüm dosya kapsamına göre KTK’nun 109. ve Garanti Fonu Yönetmeliği’nin 12.maddesi gereğince iki yıl içinde başvurulması gerektiği kanaatine varılarak davanın zamanaşımı nedeniyle reddine karar verilmiştir.

Kararı davacılar vekili temyiz etmiştir.

Dava, trafik kazası nedeniyle destekten yoksun kalma tazminatının Garanti Fonu hesabından tahsili istemine ilişkindir.

Mahkemece, sürücüsü, işleteni ve plâkası belirsiz bir aracın çarpması sonucu oğlu ölen davacıların açtığı destekten yoksun kalma tazminatına ilişkin davada iki yıllık zamanaşımı süresinin dolduğu gerekçesiyle davanın reddine karar verilmiştir. 2918 sayılı Karayolları Trafik Kanunu’nun 8.kısım 5.bölüm “Ortak Hükümler” başlığı altında yer alan 109/2.maddesindeki “davanın cezayı gerektiren bir fiilden doğmuş olması ve Ceza Kanunu’nun bu fiil için daha uzun bir zamanaşımı süresi öngörmüş bulunması halinde, bu sürenin maddi tazminat talepleri için de geçerli olacağına dair hükmü uyarınca uzatılmış ceza zamanaşımı süresinin zorunlu trafik sigortacısı hakkında da uygulanması gerektiği gibi, zorunlu trafik sigortacısı tespit edilemeyen araç için trafik sigortacısı yerine davalı tarafında yer alan Karayolu Trafik Garanti Fonu Hesabı hakkında da uzatılmış ceza zamanaşımı süresinin uygulanması gerekir. Karayolu Trafik Garanti Fonu Hesabı Yönetmeliğinde de bu hususun aksinin kabulünü gerektirecek herhangi bir hüküm bulunmamaktadır. Bu durumda mahkemece, işin esasına girilerek sonucuna göre bir karar verilmesi gerekirken, açılan tazminat davasının zamanaşımı nedeniyle reddi doğru görülmemiştir.

11.HD. 23.03.2006, E.2005/3357 K.2006/3096

Ağrı.Asliye Hukuk Mahkemesi 2002/273-2004/225 sayılı dosyası

Şişli 5.Asliye Hukuk Mahkemesi 2002/1565 – 20003/690 sayılı dosyası.

Şişli 2.Asliye Hukuk Mahkemesi 2002/1613 – 20003/1700 sayılı dosyası.

Pendik 2.Asliye Hukuk Mahkemesi 2004/324-2004/612 sayılı dosyası.

Güvence Hesabı Hakkında Sıkça Sorulan Sorular

Sürücünün Kendi Kusuru ile Meydana Gelen Trafik Kazasında, Sürücünün Bedensel Zararları Güvence Hesabı Tarafından Karşılanır Mı?

Kişinin trafik kazasına kendi kusuruyla vermiş olduğu zararlar güvence hesabı tarafından karşılanamaz.

Sahipli ya da Sahipsiz Hayvanların Vermiş Olduğu Zararlar Güvence Hesabı Tarafından Karşılanır Mı?

Hayır, sahipli veya sahipsiz hayvanların vermiş olduğu zararlar güvence hesabı tarafından tazmin edilemez.

Plakasını Alamadığım Bir Araç Park Halindeki Arabama Çarpmış ve Kaçmıştır. Güvence Hesabı Aracımda Meydana Gelmiş Olan Hasarı Karşılar Mı?

Güvence Hesabından sadece bedeni zararlar talep edilebileceğinden motorlu araçlarda meydana gelen hasarları güvence hesabı karşılayamaz.

Çalıntı Bir Aracın Kusurlu Olarak Neden Olduğu Kazada Yaralama veya Ölüm Durumunda Güvence Hesabına Başvurulabilir Mi?

Karayolları Trafik Kanunu’nun 108. maddesi hükmü gereğince; çalınmış veya gasp edilmiş araçların neden olduğu bedeni zararlar, Karayolları Trafik Kanunu’nun 107. maddesi uyarınca işletenin sorumlu olmadığı koşuluyla Güvence Hesabından talep edilebilmektedir, bu durumda güvence hesabına başvurulabilmektedir.

Birden Fazla Zarar Gören Olması ve Zarar Miktarının Poliçe Teminat Limitini Aşması Durumunda Güvence Hesabının Sorumluluğunun Sınırları Nedir?

Güvence Hesabı Yönetmeliği’nin 18 inci maddesine göre aynı olayda zarar görenlerin tazminat giderleri, yürürlükteki zorunlu sigorta teminat tutarlarından fazla ise, zarar görenlerden her birinin Hesaba karşı yöneltebileceği talepler, teminat tutarının tazminat alacakları toplamına olan oranına göre indirime tabi tutulur.” hükmüyle bunun sınırını belirlemiştir.

Güvence hesabı hakkındaki her türlü sorularınız ve sorunlarınız için bize ulaşın!

Harbiye Hukuk Bürosu avukatları müvekkillerinin haklarını tam anlamıyla koruyan onlara her konuda destek veren bir hukuk bürosudur. Harbiye Hukuk bürosuna güvenerek haklarınızın güvenle korunduğundan emin olabilirsiniz. Zira Harbiye Hukuk Bürosu her alanda olduğu gibi bu alanında da uzman avukatlarla beraber müvekkillerine en iyi ve kaliteli hizmeti sunmaktadır. Siz de Harbiye Hukuk sayfasında bulunan iletişim sütununa tıklayarak bu hizmetlerden faydalanabilirsiniz. Harbiye Hukuk bürosu alanında uzman kadrosuyla, çözüm odaklı, hızlı ve etkili çözümleriyle sizlere hizmet vermeye her zaman hazırdır.

ARAÇ DEĞER KAYBI NEDİR? NASIL BAŞVURULUR?

Araç Değer Kaybı Nedir? Nasıl Hesaplanır?

NİSANUR CEBECİ