Varlık Barışı Nedir ve Şartları Nelerdir? (%0 Vergi)

Varlık barışı, 7582 sayılı Kanunla getirilen düzenleme ve bu düzenlemenin Temmuz 2026’da yürürlüğe giren uygulama tebliğiyle yeniden gündeme geldi. Kayıt dışı para, altın, döviz ve menkul kıymetlerini beyan etmek isteyen gerçek ve tüzel kişiler için %5’ten başlayan ve şartlara göre %0’a kadar inebilen bir vergi oranı öngörülüyor. Serbest meslek erbabı olan avukatlar da bu düzenlemeden yararlanabiliyor. Bu yazıda varlık barışının kapsamını, şartlarını, oranlarını ve vergi incelemesi karşısındaki korumasını ayrıntılı biçimde ele aldık.

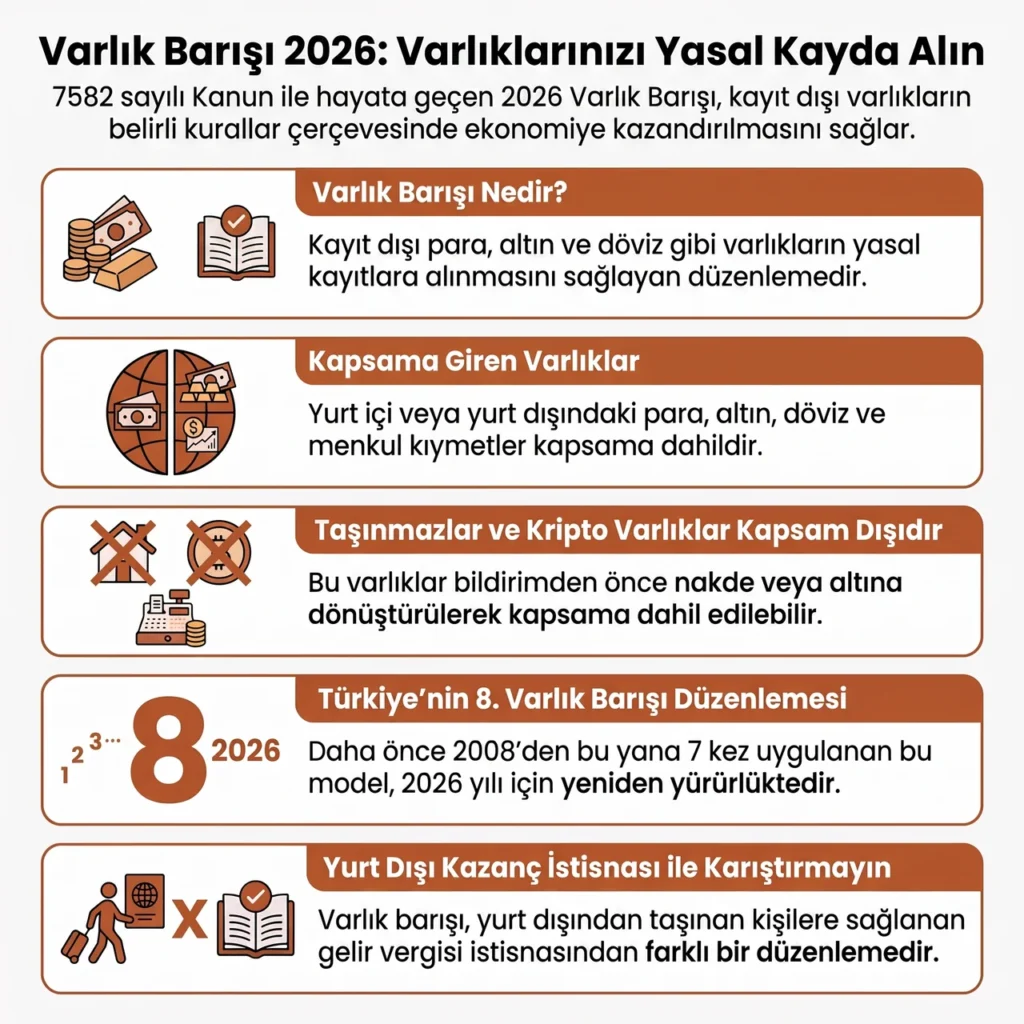

Varlık Barışı Nedir?

Varlık barışı, kayıt dışı kalmış para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının belirli bir vergi karşılığında yasal kayıtlara alınmasını sağlayan düzenlemenin adıdır. 2026 düzenlemesi 7582 sayılı Kanunla 5520 sayılı Kurumlar Vergisi Kanununa eklenen geçici madde 19 üzerinden hayata geçirildi [1].

Uygulamanın usul ve esasları ise Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ ile belirlendi [2].

Bilgi: 2026 düzenlemesi Türkiye’de bugüne kadar uygulanan sekizinci varlık barışı düzenlemesi olarak gündeme geldi. Daha önce 2008, 2013, 2016, 2018, 2019, 2020 ve 2022 yıllarında benzer düzenlemeler yürürlüğe girmişti.

Varlık Barışı

Not: Varlık barışı, aynı torba kanunla getirilen ve yurt dışında yerleşik kişilerin Türkiye’ye taşınması halinde yurt dışı kazançlarına yirmi yıl süreyle gelir vergisi istisnası tanıyan ayrı bir düzenlemeyle sıkça karıştırılıyor. İki düzenleme farklı kanun maddelerine dayanır ve farklı şartlara tabidir, dolayısıyla birbirinin yerine geçmez.

Kapsama Giren Varlıklar Nelerdir?

Yurt içinde veya yurt dışında bulunan para, altın, döviz, hisse senedi, tahvil ve diğer sermaye piyasası araçları kapsama girer. 2026 düzenlemesinde taşınmazlar önceki uygulamalardan farklı olarak kapsam dışı bırakıldı. Kripto varlıklar da yasalaşma sürecinde kapsam dışında tutuldu, bu nedenle kripto varlığı olanların önce bu varlıklarını nakde veya altına çevirmesi gerekiyor.

Taşınmaz kapsam dışında olsa da yurt dışında bulunan bir taşınmazın satılarak elde edilen bedelin, 31 Temmuz 2027 tarihine kadar kapsamdaki bir varlığa dönüştürülmek suretiyle Türkiye’ye getirilmesi mümkündür. Bu durumda dönüştürülen tutar, normal bir yurt dışı varlık bildirimi gibi işlem görür.

Varlık Barışından Kimler Yararlanabilir?

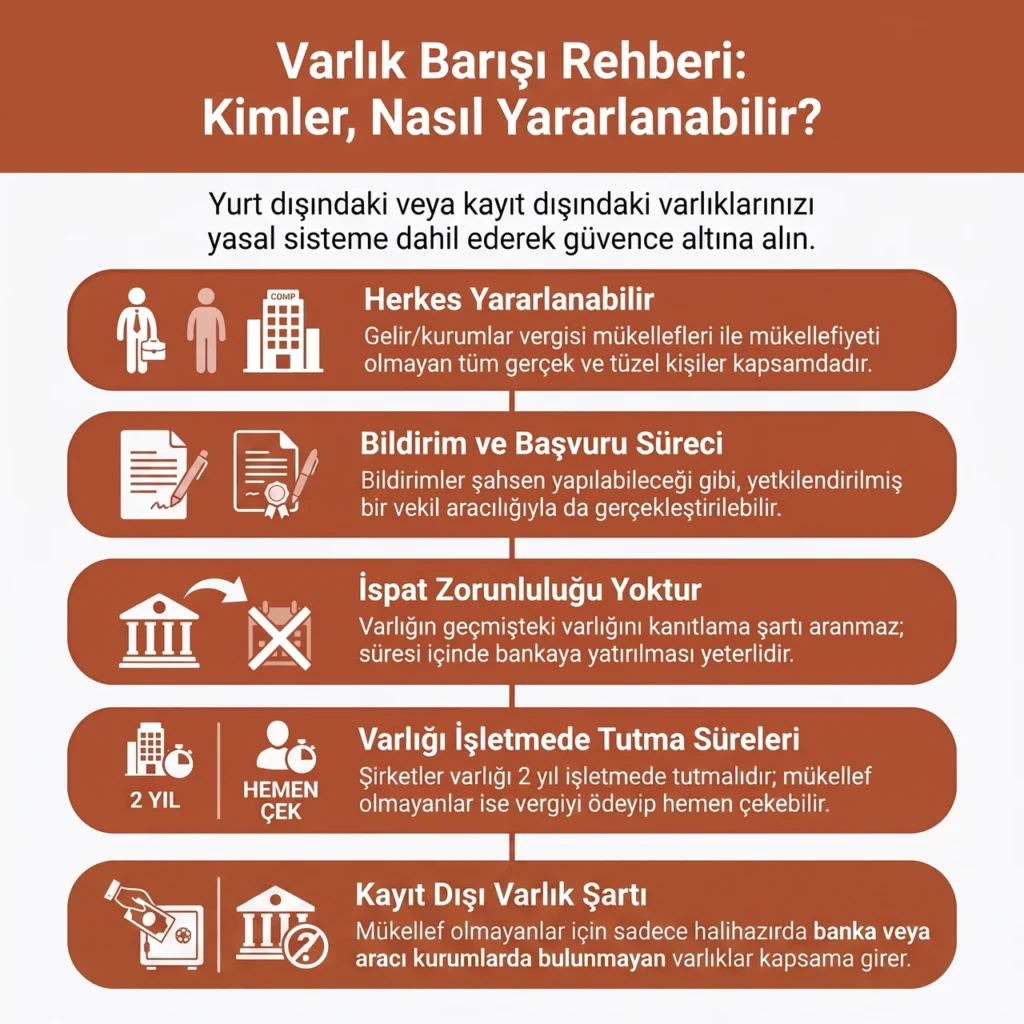

Gelir veya kurumlar vergisi mükellefi olan gerçek ve tüzel kişiler düzenlemeden yararlanabilir. Herhangi bir vergi mükellefiyeti bulunmayan kişiler de aynı şekilde varlık barışından faydalanabiliyor, bunlar için ayrı bir defter tutma şartı aranmıyor.

Ancak bu kişiler bakımından uygulamanın kapsamı dar yorumlanıyor, zira düzenleme yalnızca mükellefiyeti olmayanların veya defter tutma zorunluluğu bulunmayanların halihazırda banka veya aracı kurumda bulunmayan varlıklarını kapsıyor.

Yani bu kişilerin zaten bir bankada veya aracı kurumda duran varlıkları kayıt dışı sayılmıyor ve bildirim konusu yapılamıyor. Bildirim, kişinin kendisi tarafından yapılabileceği gibi yetkili kılınmış bir vekil aracılığıyla da yapılabilir.

Varlık Barışından Kimler Faydalanır?

Bildirime konu varlığın geçmişte belirli bir tarih itibarıyla var olduğunu ayrıca ispat etme zorunluluğu bulunmuyor. Varlığın süresi içinde Türkiye’ye getirilmesi veya bankaya ya da aracı kuruma yatırılarak kayda alınması şartının sağlanması yeterli kabul ediliyor.

Defter tutan gelir ve kurumlar vergisi mükellefleri getirdikleri varlığı iki yıl işletmelerinde tutmalıdırlar. Gelir veya kurumlar vergisi mükellefi olmayan gerçek kişiler için işletmede iki yıl tutma zorunluluğu aranmaz. Bu kişiler bildirdikleri varlığın vergisini ödedikten hemen sonra, herhangi bir bekleme süresine tabi olmadan varlığı geri çekebilir.

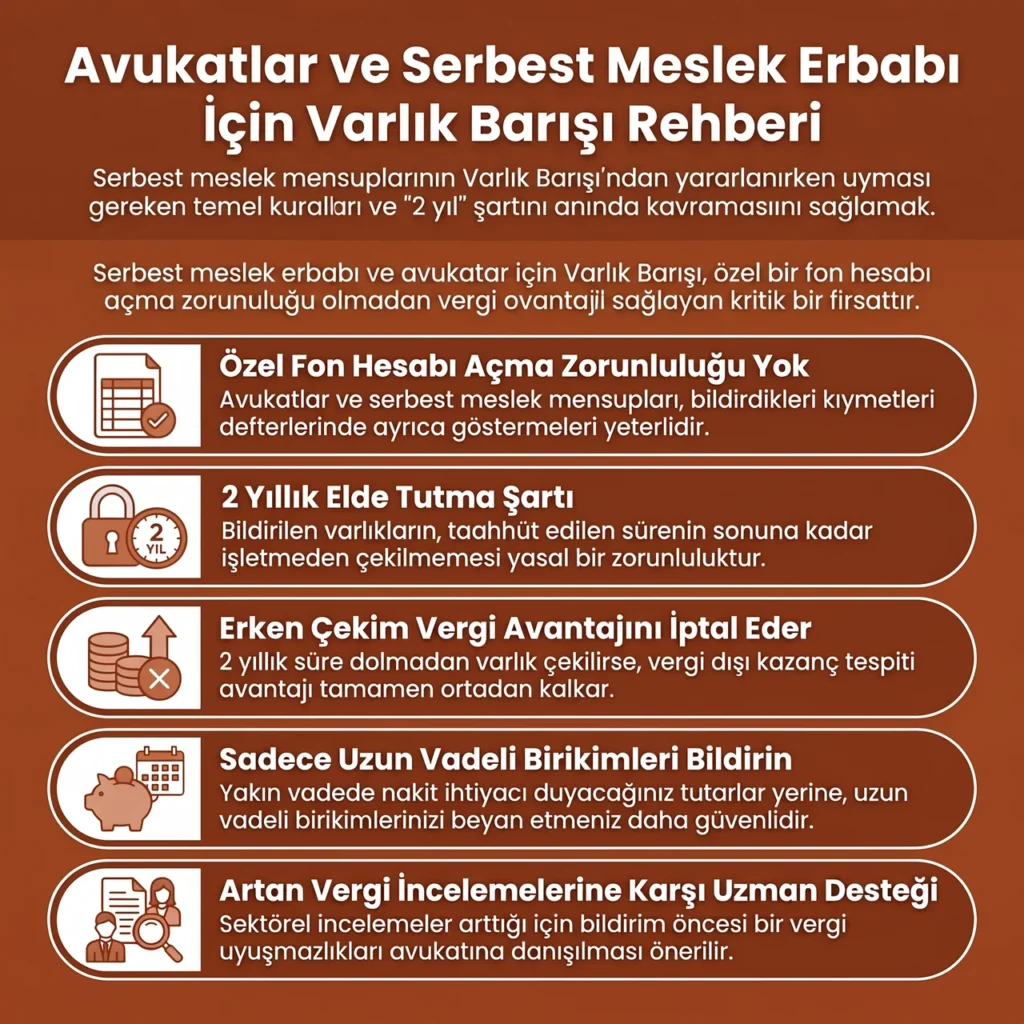

Avukatlar ve Serbest Meslek Erbabı Varlık Barışından Nasıl Yararlanır?

Serbest meslek kazanç defteri veya işletme hesabı esasına göre defter tutan avukatlar ve diğer serbest meslek erbabı için bilanço usulündeki gibi ayrı bir özel fon hesabı açma zorunluluğu bulunmuyor. Bu meslek grubundaki mükellefler, bildirdikleri kıymetleri kendi defterlerinde ayrıca gösterirler [3].

Buna karşılık bildirilen varlığın işletmeden çekilmemesi ve taahhüt edilen sürenin sonuna kadar elde tutulması şartı, serbest meslek erbabı için de aynen geçerlidir. İki yıllık süre dolmadan varlığın işletmeden çekilmesi halinde, çekilen tutarın vergiye tabi kazancın tespitinde dikkate alınmaksızın çekilmesine ilişkin avantaj ortadan kalkar.

Dolayısıyla meslektaşların bu süreyi göz önünde bulundurarak, yakın vadede ihtiyaç duyabilecekleri bir tutarı değil, uzun vadede değerlendirmeyi planladıkları bir birikimi bildirime konu etmeleri daha isabetli olur.

Not: Serbest meslek erbaplarında ve avukatlarda son yıllarda sektörel vergi incelemelerinin arttığı görülüyor. Bu nedenle kayıt dışı gelirini varlık barışı kapsamında değerlendirmek isteyen kişilerin, bildirim öncesinde durumlarını bir vergi uyuşmazlıkları avukatına danışması faydalı olur.

Serbest Meslekte Varlık Barışı

Şirket Ortakları, Vekilleri veya Adi Ortaklıklar Adına Görünen Varlıklar Nasıl Bildirilir?

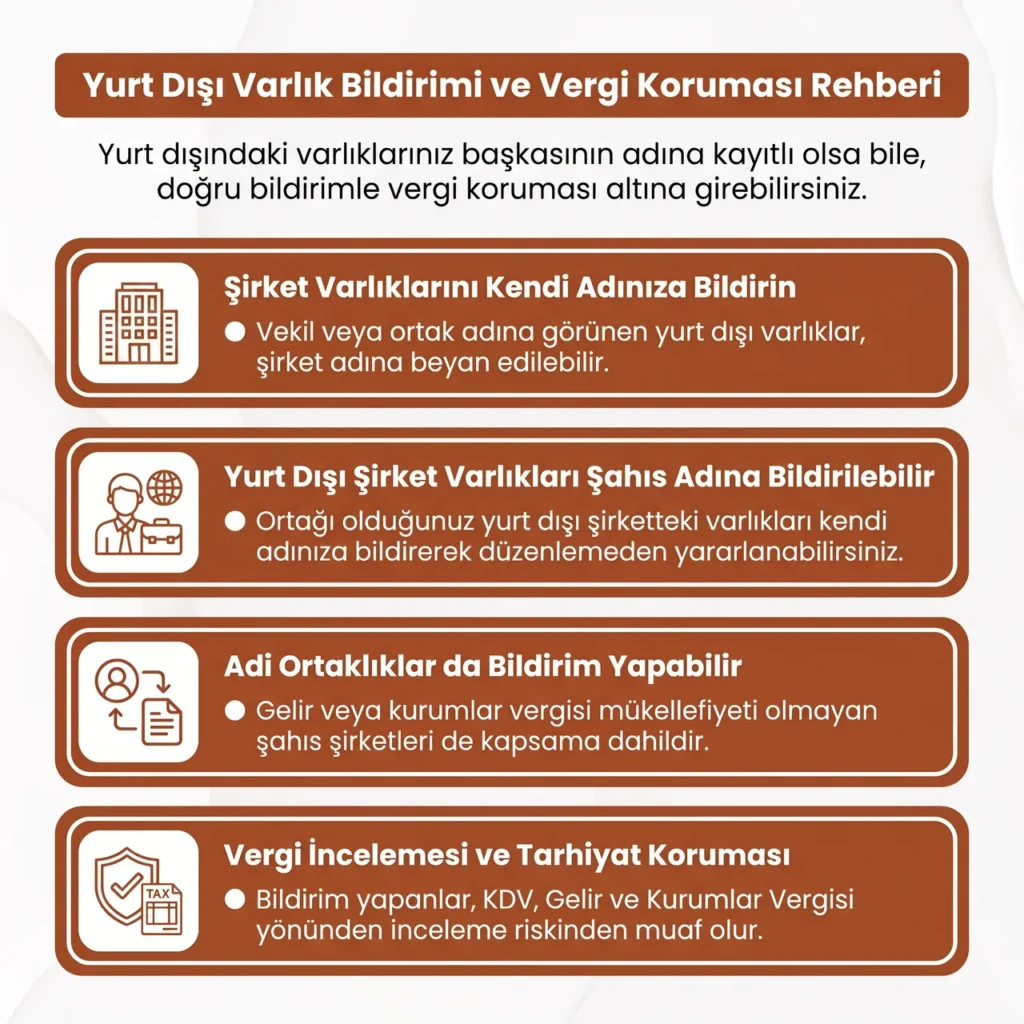

Bir şirketin gerçek sahibi olduğu ancak kanuni temsilcisi, ortağı veya vekili üzerine görünen yurt dışı varlıklar da şirket adına bildirilebilir. Bunun tersi de mümkündür, yani şirkete veya şirket ortaklarına ait olduğu halde başka bir kişi tarafından tasarruf edilen varlıklar da şirket adına bildirime konu edilebilir.

Aynı şekilde, gerçek kişilerin ortağı veya kanuni temsilcisi olduğu yurt dışındaki bir şirket tarafından tasarruf edilen varlıklar, ilgili gerçek kişi adına bildirilerek düzenlemeden yararlanılabilir. Ancak bildirim dışındaki bir nedenle başlayan bir incelemede, varlığın gerçekten iddia edilen kişiye ait olduğunun ispatlanması gerekir.

Kendi adına gelir veya kurumlar vergisi mükellefiyeti bulunmayan şahıs şirketleri ve adi ortaklıklar da bildirimde bulunabilir. Bu durumda şahıs şirketi veya adi ortaklık katma değer vergisi yönünden, ortaklar ise gelir veya kurumlar vergisi yönünden vergi incelemesi ve tarhiyat yapılmaması korumasından yararlanabilir.

Varlık Barışı Yurtdışı Varlık Bildirimi

Varlık Barışı Şartları Nelerdir?

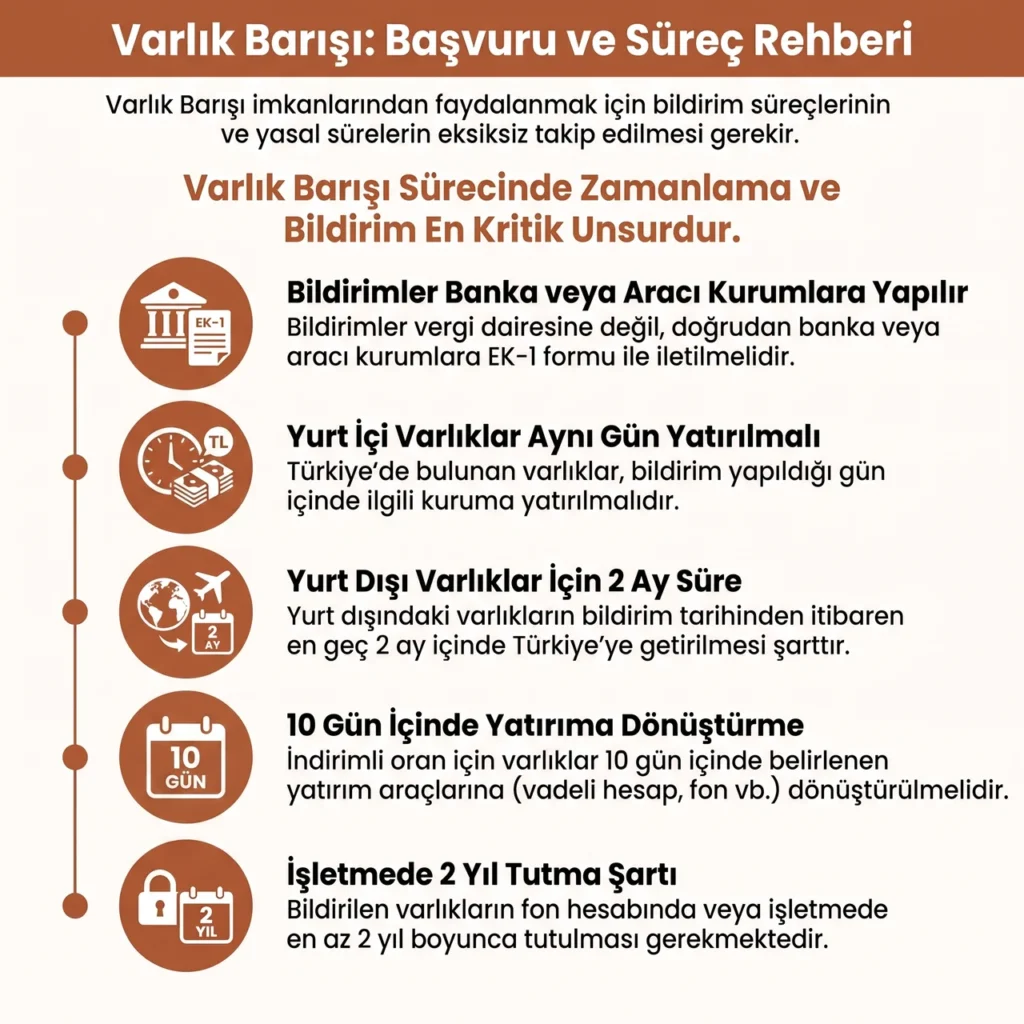

Bildirim, vergi dairesine değil doğrudan bankalara veya aracı kurumlara Tebliğ ekindeki EK-1 formuyla yapılır. Yurt içinde bulunan varlıklar bildirildiği gün içinde bankaya veya aracı kuruma yatırılmalıdır. Yurt dışında bulunan varlıklar ise bildirim tarihinden itibaren iki ay içinde Türkiye’ye getirilip bir bankaya veya aracı kuruma yatırılmalıdır.

İndirimli vergi oranından yararlanmak isteyenlerin, bildirilen varlığı vadeli hesapta, Devlet iç borçlanma senedinde, kira sertifikasında veya girişim sermayesi yatırım fonunda belirli bir süre tutacaklarını taahhüt etmesi gerekir.

Bu taahhüt, Tebliğ ekindeki EK-2 formuyla bildirimle birlikte verilir ve bu taahhütname damga vergisinden istisnadır. Taahhüde konu yatırım aracına dönüştürme işlemi, transfer veya yatırma tarihinden itibaren on gün içinde tamamlanmalıdır.

| Şart | Süre |

|---|---|

| Yurt içi varlığın bankaya yatırılması | Bildirim günü içinde |

| Yurt dışı varlığın Türkiye’ye getirilmesi | Bildirimden itibaren 2 ay içinde |

| Taahhüt aracına dönüştürme | Transferden itibaren 10 gün içinde |

| Fon hesabında veya işletmede tutma | Bildirimden itibaren en az 2 yıl |

Varlık Barışı Süreci

Varlıkların Bildirim Değeri Nasıl Belirlenir?

Bildirime konu varlıklar, bildirildiği tarih itibarıyla belirli değerleme ölçütlerine göre Türk lirasına çevrilerek bankaya veya aracı kuruma bildirilir. Türk lirası cinsinden para itibari değeriyle, altın rayiç bedeliyle, döviz ise Türkiye Cumhuriyet Merkez Bankasının döviz alış kuruyla değerlenir.

Pay senedi, tahvil, bono ve eurobond gibi menkul kıymetlerde önce borsa rayici esas alınır, borsa rayici yoksa rayiç bedel, o da tespit edilemiyorsa alış bedeli, alış bedeli de belli değilse itibari değer dikkate alınır. Yatırım fonu katılma payları ise ilgili piyasada belirlenen kapanış fiyatıyla değerlenir [4].

Bildirim sonrasında düzeltme yapılması halinde de varlığın ilk bildirim tarihindeki değeri esas alınır.

Varlık Barışına Nasıl Başvurulur?

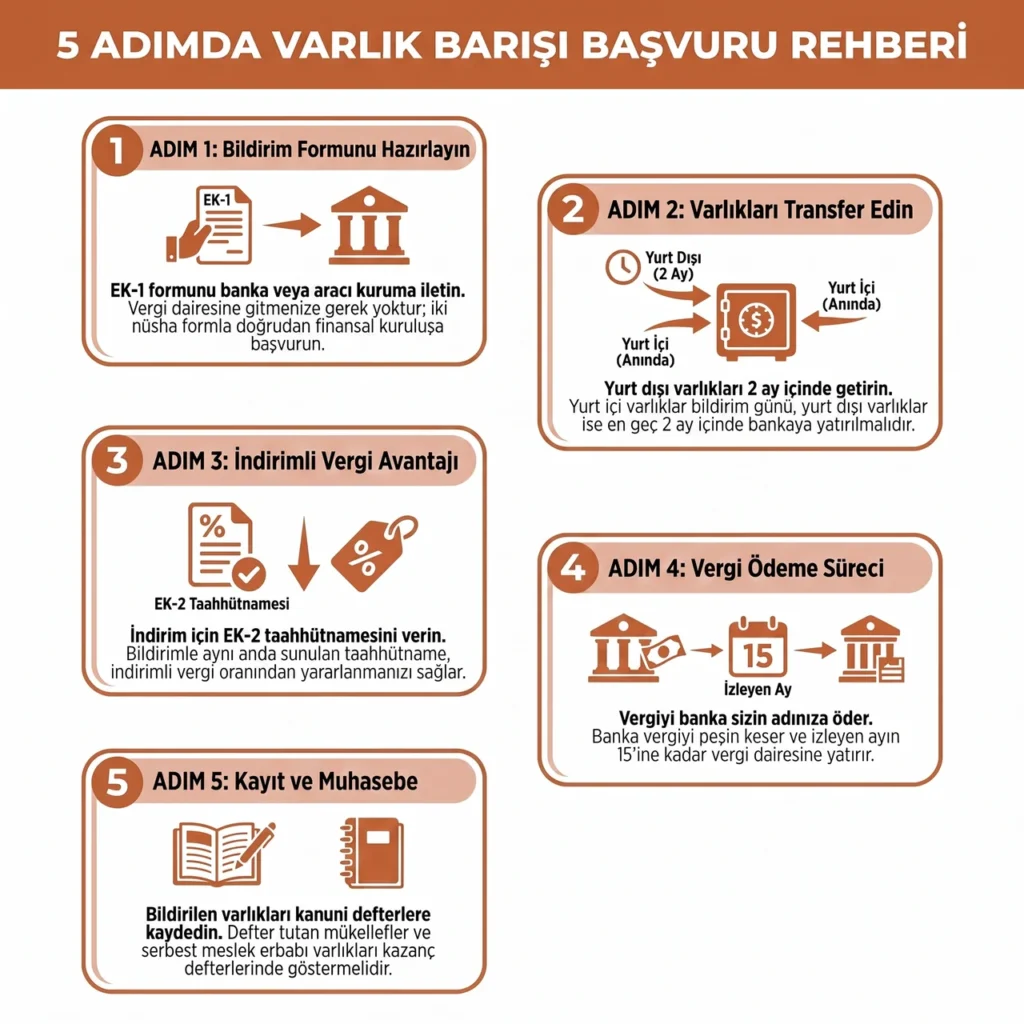

Varlık barışından yararlanmak isteyenlerin izlemesi gereken süreç şu şekildedir:

- Tebliğ ekindeki EK-1 formu iki nüsha olarak doldurulur ve doğrudan bir bankaya veya aracı kuruma başvurulur, vergi dairesine ayrı bir başvuru yapılmaz.

- Yurt içinde bulunan varlıklar bildirim yapıldığı gün bankaya veya aracı kuruma yatırılır, yurt dışında bulunan varlıklar ise bildirimden itibaren iki ay içinde Türkiye’ye getirilerek bir bankaya veya aracı kuruma yatırılır.

- İndirimli vergi oranından yararlanılmak isteniyorsa, EK-2 taahhütnamesi bildirimle birlikte aynı anda bankaya veya aracı kuruma verilir.

- Banka veya aracı kurum, bildirilen varlığın değeri üzerinden taahhüde göre belirlenen oranda vergiyi peşin olarak keser ve bunu izleyen ayın on beşinci gününe kadar vergi dairesine öder.

- Defter tutmakla yükümlü mükellefler bildirilen varlığı kanuni defterlerine kaydeder, serbest meslek erbabı ise kıymeti kendi kazanç defterinde ayrıca gösterir.

Varlık Barışına Nasıl Başvurulur?

Varlık Barışında Vergi Oranı Ne Kadar?

Standart vergi oranı %5’tir. Taahhüt süresine bağlı olarak bu oran kademeli şekilde düşer.

| Taahhüt Süresi | Vergi Oranı |

|---|---|

| Taahhüt yok | %5 |

| 1 yıl | %4 |

| 2 yıl | %3 |

| 3 yıl | %2 |

| 4 yıl | %1 |

| 5 yıl | %0 |

Önemli: Bu oranlar 31 Aralık 2026’ya kadar yapılan bildirimler için artırımsız uygulanır. 1 Ocak 2027 ile 31 Temmuz 2027 arasında yapılan bildirimlerde her orana 0,5 puan eklenir. Başvuru süresi uzatılırsa 31 Temmuz 2027’den sonra yapılan bildirimlerde ise 1 puanlık ek uygulanır.

Ödenecek vergi, bildirim yapılan banka veya aracı kurum tarafından peşin olarak tevkif edilir ve izleyen ayın on beşinci günü akşamına kadar ilgili vergi dairesine yatırılır. Mükellefin ayrıca vergi dairesine beyanname vermesi gerekmez.

Varlık Barışında %0 Vergi Avantajından Nasıl Yararlanılır?

Bildirilen varlığın vadeli hesapta, Devlet iç borçlanma senedinde, kira sertifikasında veya girişim sermayesi yatırım fonunda en az beş yıl süreyle tutulacağı taahhüt edilirse vergi oranı %0’a iner, yani hiç vergi ödenmez.

Bu taahhüt, Tebliğ ekindeki EK-2 formuyla bildirim sırasında verilir ve damga vergisinden istisnadır. Beş yıllık süre dolmadan varlığın çekilmesi halinde ise indirimli oranla ödenmemiş vergi farkı, faiziyle birlikte sonradan tahsil edilir.

Varlık Barışı İçin Son Başvuru Tarihi Ne Zaman?

Bildirim için son tarih 31 Temmuz 2027 olarak belirlendi. Cumhurbaşkanı bu süreyi altışar aylık dönemler halinde ve toplamda bir yılı geçmeyecek şekilde uzatma yetkisine sahiptir.

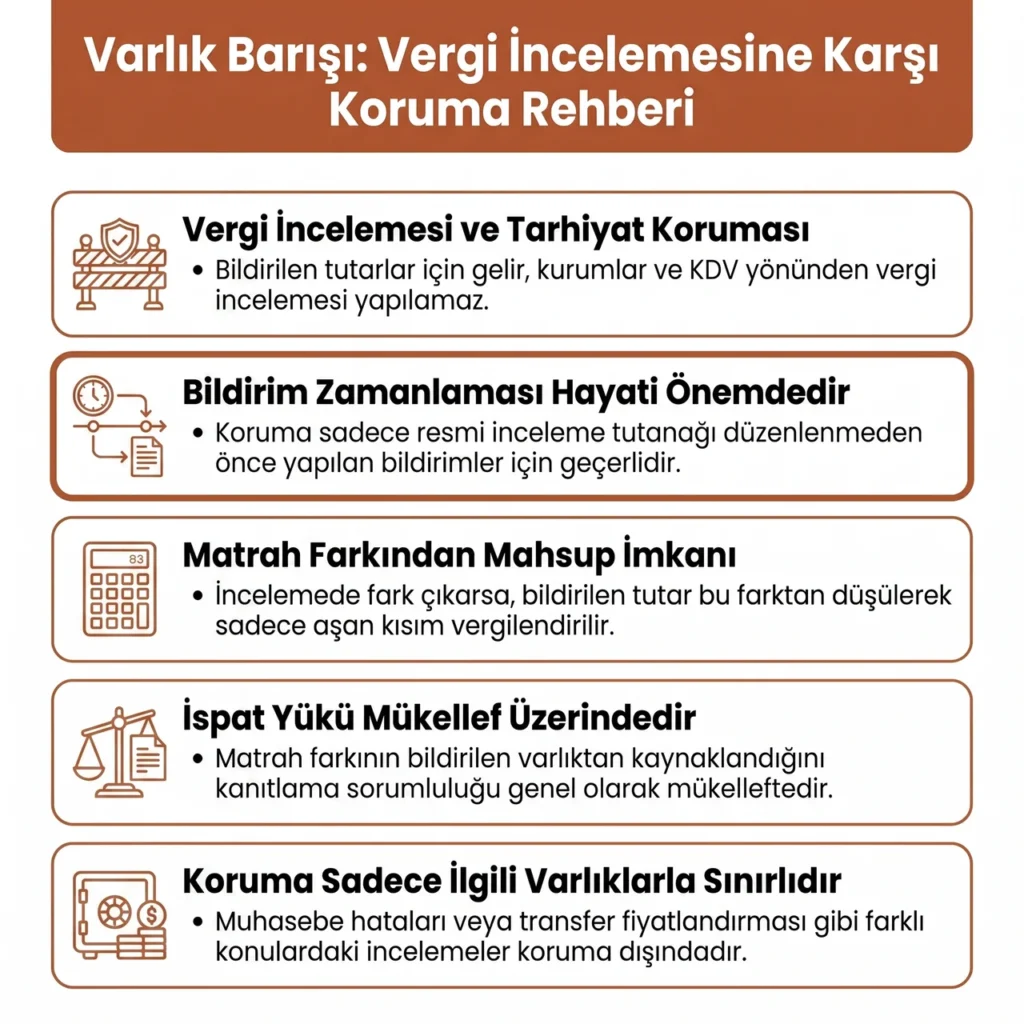

Varlık Barışı Vergi İncelemesine Karşı Koruma Sağlar mı?

Varlık barışı kapsamında bildirilen tutarlar için gelir veya kurumlar vergisi ile katma değer vergisi yönünden vergi incelemesi ve tarhiyat yapılamaz, ancak bu koruma sınırsız değildir. Koruma yalnızca bildirim tarihinden önce başlamamış incelemeler için geçerlidir. Bildirimden önce başlamış bir vergi incelemesi veya takdir komisyonuna sevk işlemi varsa, o inceleme bakımından varlık barışı korumasından yararlanılamaz.

İncelemenin başlamış sayılması için resmi bir incelemeye başlama tutanağının düzenlenmiş olması gerekir. Gönüllü uyum, izaha davet veya bilgi isteme gibi ön aşama yazıları tek başına incelemeye başlanıldığı anlamına gelmez. Bu nedenle bu tür bir yazı alan mükellefler de, resmi inceleme fiilen başlamadan önce bildirimde bulunmaları kaydıyla korumadan yararlanabilir.

Varlık barışından yararlanmış olmak, kişinin ileride hiçbir vergi incelemesine girmeyeceği anlamına gelmez. Bildirilen varlıklarla ilgisi bulunmayan başka nedenlerle bir inceleme başlatılabilir. Böyle bir incelemede matrah farkı tespit edilirse üç farklı sonuç ortaya çıkabilir.

Fark bildirilen varlıktan kaynaklanıyorsa ve bildirilen tutar bu farka eşit veya fazlaysa tarhiyat yapılmaz, yani beyan edilip koruma sağlanan tutar incelemeye konu edilen toplam tutardan mahsup edilmiş olur.

Fark bildirilen varlıktan kaynaklanıyor ama bildirilen tutarı aşıyorsa yalnızca aşan kısım üzerinden tarhiyat yapılır. Fark, bildirime konu varlıklar dışındaki bir nedenden kaynaklanıyorsa mahsup imkanı olmadan tarhiyat yapılır.

Varlık Barışı Vergi İncelemesinden Korur Mu?

Şartlara uygun olarak bildirime konu edilen varlıklara isabet eden tutarlar için hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılamaz. [5]

Uygulamada tartışmalı olan nokta, matrah farkının bildirilen varlıktan kaynaklandığını ispat yükünün kime ait olduğudur. Danıştay 3. Dairesinin yerleşik içtihadı bu ispat yükünü mükellefe yüklerken, bazı bölge idare mahkemesi kararları ve doktrindeki görüşlerin bir kısmı ispat külfetinin idarede olması gerektiğini savunuyor [6].

Ayrıca varlık barışı koruması, yalnızca bildirilen tutarla doğrudan ilişkilendirilebilen matrah farkları için geçerlidir. Muhasebe hatası, yanlış maliyet hesaplaması veya transfer fiyatlandırması gibi konularda otomatik bir koruma sağlamaz.

Bu tartışmalı alan nedeniyle uyuşmazlık yaşayan veya yaşama ihtimali bulunan mükelleflerin konuyu bir vergi avukatına danışmasında fayda var, bu konuda Avukata Sor sayfamızdan sorularınızı iletebilirsiniz.

Taahhüde Uyulmazsa Ne Olur?

Yurt dışı varlığın iki ay içinde getirilmemesi, yurt içi varlığın süresinde yatırılmaması veya taahhüt edilen sürenin dolmadan varlığın çekilmesi durumunda indirimli oranla ödenmemiş vergi farkı gecikme faiziyle birlikte tahsil edilir. Bu ihlal hallerinde vergi ziyaı cezası kesilmez, bu da mükellefler açısından önemli bir güvence oluşturur.

Uyarı: Bildirimin usulüne uygun yapılmaması ayrı ve daha ciddi bir risk doğurur. Bildirim yapıldığı anda kayıt dışı bir varlığın var olduğu zaten bankaya veya aracı kuruma beyan edilmiş olur.

Süre, taahhüt veya diğer şartlara uyulmadığı için düzenlemenin sağladığı vergi incelemesi korumasından yararlanılamazsa, başvurucu hem bu korumayı kaybeder hem de kayıt dışı varlığın varlığını idareye karşı ortaya koymuş olur. Bu nedenle bildirim öncesinde sürecin bir vergi avukatı eşliğinde planlanması önemlidir, bu konuda Avukata Sor sayfamızdan bize ulaşabilirsiniz.

Varlık Barışı Taahhüt İhlali Sonuçları

Varlık Barışı Bir Vergi Affı mıdır?

Varlık barışı teknik olarak bir vergi affı değildir. Geçmiş dönemlere ilişkin bir vergi borcunu silmez, bunun yerine kayıt dışı varlıkların düşük bir oranla kayıt altına alınmasını sağlayan bir yapılandırma ve uyum düzenlemesidir. Bildirilen tutarlar üzerinden ödenen vergi, gelir veya kurumlar vergisi matrahından gider olarak indirilemez ve daha sonra ödenecek vergilerden mahsup edilemez.

Bildirilen ve kanuni defterlere kaydedilen varlıkların ileride elden çıkarılmasından doğan zararlar da aynı şekilde gider veya indirim olarak dikkate alınmaz, buna karşılık bu varlıkların elde tutulmasından veya elden çıkarılmasından doğan kazanç ve iratlar genel esaslara göre vergilendirilir.

Önceki Varlık Barışı Düzenlemeleriyle Farkları Nelerdir?

2008 yılındaki ilk varlık barışında yurt dışı varlıklar için %2, yurt içi varlıklar için %5 oranı uygulanmıştı. 2013 düzenlemesinde oran %2, 2016 düzenlemesinde ise vergi alınmamıştı. 2022 düzenlemesinde bildirim tarihine göre kademeli olarak %1 ile %3 arasında değişen bir oran uygulanmış, varlığın en az bir yıl elde tutulması halinde bu oran %0’a inebilmişti.

O dönemde kapsama giren taşınmazlar ise sabit %3 oranında vergilendirilmişti [7]. 2026 düzenlemesi hem taşınmazları kapsam dışına almasıyla hem de tutma süresine bağlı %0 ile %5 arasında değişen kademeli oranıyla önceki uygulamalardan ayrışıyor.

Varlık Barışı Sürecinde Harbiye Hukuk Olarak Sunduğumuz Destek

Harbiye Hukuk olarak varlık barışı bildiriminin doğru şekilde yapılması, taahhüt şartlarının takibi ve olası vergi incelemelerinde ispat yükü tartışmasına karşı savunma stratejisi oluşturulması konularında destek veriyoruz. Bildirim süresi ve taahhüt koşulları hakkında sorularınız için İletişim Sayfası üzerinden bize ulaşabilir, dilerseniz Online Danışmanlık sayfası üzerinden de randevu talebinde bulunabilirsiniz.

Genel Tebliğin resmi metnine Resmi Gazete üzerinden ulaşabilirsiniz.

Varlık Barışı Hakkında Sık Sorulan Sorular

Varlık barışı hakkında en çok merak edilen sorulara bu başlık altında yanıt verdik.

Kaynaklar

- 7582 sayılı Kanun m.10, 5520 sayılı Kurumlar Vergisi Kanunu Geçici Madde 19 ↩

- Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ, Seri No: 1 ↩

- Türkiye Barolar Birliği İdare ve Vergi Hukuku Komisyonu Bilgi Notu ↩

- Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ, Seri No: 1, Madde 9 ↩

- 5520 sayılı Kurumlar Vergisi Kanunu Geçici Madde 19 ↩

- Danıştay 3. Dairesi İçtihadı ↩

- 5811 sayılı Kanun ↩