Vergi Matrah Artırımı Nedir? Nasıl Yapılır?

Vergi matrah artırımı, mükelleflerin geçmiş yıllarda beyan ettikleri vergi matrahlarını (vergilendirilecek gelir veya kazanç tutarlarını) belirli oranlarda isteğe bağlı olarak artırmaları sonucu vergi incelemesinden muafiyet kazanmalarını sağlayan bir uygulamadır. Basitçe ifade etmek gerekirse, geçmiş dönemde beyan ettiğiniz kazanç tutarlarını belirli bir oranda yükselterek ek vergi öder ve böylece o yıllar için vergi incelemesi ve ceza riskini ortadan kaldırmış olursunuz.

Bu uygulama genellikle hükümetin çıkardığı yeniden yapılandırma veya vergi affı paketlerinin bir parçası olarak belirli yıllar için tanınan geçici bir haktır. Örneğin, 2023 yılında çıkarılan 7440 sayılı kanun ile 2018-2022 yılları arası dönem için matrah artırımı imkânı tanınmış ve 31 Mayıs 2023’e kadar başvuru süresi verilmiştir. Vergi matrahı terimi, ödenecek verginin hesaplandığı gelir tutarını ifade eder; dolayısıyla matrah artırımı, geçmişte vergiye esas tuttuğunuz bu tutarları kanunda belirtilen oranlarda artırarak yeniden beyan etmeniz anlamına gelir.

Türkiye’de vergi matrah artırımı uygulaması belli aralıklarla gündeme gelmiştir. Son 10 yılda 2011, 2016, 2018, 2021 ve 2023 yıllarında çıkarılan kapsamlı vergi affı kanunları içinde matrah artırımı düzenlemeleri yer almıştır. Bu rehberde, vergi matrah artırımı konusunu basit ve anlaşılır bir dille ele alıyoruz. Aşağıda, matrah artırımı nedir, nasıl yapılır, kimler yararlanabilir, avantaj ve dezavantajları nelerdir gibi başlıklara değinilecek ve en sonunda konuyla ilgili Sıkça Sorulan Sorular bölümüne yer verilecektir.

Vergi Matrah Artırımı Nedir?

Vergi matrah artırımı, özetle, geçmiş yıllarda beyan ettiğiniz gelir veya kazanç tutarını (matrahı) kendi isteğinizle yükseltip bu artış üzerinden hesaplanan ek vergiyi ödemek suretiyle o yıllar için vergi incelemesinden muaf olma fırsatı sunan bir yöntemdir. Maliye Bakanlığı tarafından sağlanan bu imkan sayesinde, belirli bir ek vergi ödeyerek ilgili yıllara ait defter ve belgelerinizin incelenmeyeceği garantisini almış olursunuz. Matrah artırımı yapıldığında, vergi dairesi o yıllar için yeniden vergi talep etmeyecek ve vergi cezası kesmeyecektir. Bu uygulama, işletmeler ve mükellefler açısından bir nevi sigorta işlevi görür; geçmiş beyanlarınızda eksik ya da hatalı bir husus olsa bile, matrah artırımından yararlandıysanız o dönem için sonradan bir ceza ile karşılaşmazsınız.

Matrah artırımı genellikle belirli yılları kapsar ve her yıl için kanunda sabit artış oranları veya asgari matrah tutarları tanımlanır. Örneğin 2023 yılında getirilen düzenlemede mükelleflerin 2018, 2019, 2020, 2021 ve 2022 yıllarına ait gelir veya kurumlar vergisi matrahlarını kanunda belirtilen asgari tutarlara veya oranlara göre artırarak ek vergi ödemeleri öngörülmüştür. Katma Değer Vergisi (KDV), Gelir/Kurumlar Stopaj Vergisi (muhtasar) gibi beyan edilen diğer vergiler için de benzer artırım imkanı getirilmiştir. Matrah artırımının detayları ilgili yasanın kapsamına göre değişebilse de özünde amaç, geçmiş dönemle ilgili olası vergi risklerini peşin olarak ortadan kaldırmaktır. Bu sayede mükellefler, geriye dönük uzun sürebilen vergi incelemelerinden kurtulurken devlet de ek vergi geliri elde etmektedir.

Not: Vergi matrah artırımı, bir vergi affı değildir ancak genellikle vergi affı/yapılandırma paketlerinin içinde yer alır. Matrah artırımı uygulaması, mevcut vergi borçlarınızı silmez; bunun yerine geçmiş beyanlarınızı yükseltip karşılığında ek bir vergi ödeyerek ileride gelebilecek cezaları engeller. Dolayısıyla tamamen düzgün ve eksiksiz beyanname vermiş, tüm kazançlarını belgeleyip beyan etmiş bir mükellef için matrah artırımı zorunlu değildir. Ancak geçmişte bazı kazançlarını tam beyan etmemiş, kayıtlarında risk barındıran mükellefler için bu uygulama büyük bir fırsat olarak görülmektedir.

Vergi Matrah Artırımı Nasıl Yapılır?

Matrah artırımı yapabilmek için öncelikle devlet tarafından böyle bir hakkın tanındığı aktif bir yasal düzenleme olmalıdır. Halihazırda (2025 itibarıyla) yeni bir matrah artırımı hakkı bulunmamaktadır. Ancak geçmiş yıllarda çıkarılan kanunlar, belirli bir başvuru süresi içinde matrah artırımına olanak tanımıştır. Bu süre zarfında matrah artırımı yapmak isteyen mükelleflerin şu adımları izlemesi gerekmektedir:

- Hangi dönem ve vergiler için artırıma gideceğinize karar verin: İlk olarak, matrah artırımı yapmak istediğiniz yılları ve vergi türlerini belirleyin. Matrah artırımı genellikle gelir vergisi, kurumlar vergisi, KDV veya stopaj (muhtasar) vergisi için yapılabilir. Hangi yıllar için artırım yapacağınıza, geçmiş beyanlarınızdaki risk durumuna göre karar verin. Örneğin sadece belirli bir yılın kayıtlardan emin değilseniz o yıl için artırım yapabilir veya imkan dahilindeki tüm yılları kapsayacak şekilde başvurabilirsiniz.

- Ödenecek vergiyi yaklaşık olarak hesaplayın: Her bir yıl ve vergi türü için kanunda belirtilen asgari artış oranları ve tutarları vardır. Bir mali müşavir yardımıyla veya ilgili tablo ve oranları kullanarak, matrahınızı ne kadar artırmanız gerektiğini ve bu artış için ne kadar vergi ödeyeceğinizi hesaplayın. Örneğin, bir şirket 2018 yılı kurumlar vergisi matrahını en az %35 oranında artırmak durumundaydı; artan tutarın %20’si vergi olarak ödenmiştir. Gelir vergisi mükellefleri için oranlar biraz farklı olmakla birlikte mantık aynıdır. KDV için ise ilgili yılın toplam hesaplanan KDV tutarı üzerinden %2 ila %3 aralığında ek vergi ödemesi söz konusudur. Stopaj vergileri (ücret, kira, serbest meslek stopajı vb.) için de yine kanunda belirtilen %2–6 arası oranlarda ek vergi hesaplanır. Bu hesaplamalar karmaşık olabileceğinden mali müşavir desteği almak faydalı olabilir.

- Başvurunuzu yapın (Beyanname verin): Karar verdiğiniz dönem ve vergi türleri için vergi dairesine matrah artırım beyannamesi vermeniz gerekir. Aktif vergi mükellefleri (hala vergi kaydı olanlar) başvurularını elektronik ortamda, Gelir İdaresi Başkanlığı’nın sisteminden yapabilirler. Örneğin Gelir/Kurumlar Vergisi mükellefleri, İnteraktif Vergi Dairesi veya e-Beyanname sistemi üzerinden “Matrah Artırımı Beyannamesi (Ek-5)” kodlu beyannameyi doldurarak online başvuru yapabilmektedir. Eğer artık vergi mükellefi değilseniz veya internet üzerinden beyanname verme imkanınız yoksa, bağlı bulunduğunuz vergi dairesine şahsen giderek bir dilekçeyle başvuru yapmanız mümkün. Dilekçenizde hangi yıl ve vergi türü için matrah artırımında bulunmak istediğinizi belirtmelisiniz. Vergi dairesi, dilekçenizi kayda alarak işlemlerinizi başlatacaktır. İsterseniz bir mali müşavir veya yeminli mali müşavir aracılığıyla da başvuru sürecinizi yürütebilirsiniz.

- Ödemenizi gerçekleştirin: Matrah artırımı başvurusu onaylandıktan sonra, hesaplanan ek verginin ödenmesi gerekir. Kanunla belirlenmiş süre içinde ödeme yapmak çok önemlidir; çünkü ödeme yapılmazsa veya gecikirse, matrah artırımının sağladığı korumadan yararlanılamaz. Ödeme konusunda devlet çeşitli kolaylıklar tanımış olabilir. Örneğin 2023 yılındaki düzenlemede, artırımla hesaplanan vergi için peşin ödeme yapanlara %10 indirim imkânı tanınmış ve ilk taksiti 30 Haziran 2023’e kadar ödemek koşuluyla 6 aya kadar taksit seçeneği sunulmuştur. Hatta yapılandırma kapsamındaki diğer borçlarda olduğu gibi 12, 24, 36 hatta 48 ay taksitlendirme seçenekleri de uygulanmıştır. Taksitli ödeme seçilirse belirli bir faiz veya katsayı uygulanabilir; peşin ödemede ise ekstra indirim avantajı sağlanır. Ödemelerinizi vergi dairesi veznesine, bankalara veya internet vergi dairesine yapabilirsiniz. Özetle, matrah artırımı kapsamında hesaplanan vergiyi zamanında ve eksiksiz ödediğinizde, ilgili yıllar için vergi inceleme muafiyetiniz kesinleşmiş olacaktır.

Matrah artırımına başvurular genellikle kanunla belirlenen süreler içinde yapılır. Bu süreler içinde başvuru yapmayanlar, süre dolduktan sonra bu haktan yararlanamaz. Örneğin 2023 yılında matrah artırımı için son başvuru tarihi 31 Mayıs 2023 olarak belirlenmişti. Bu nedenle benzer bir imkan çıktığında, duyuruları takip edip belirtilen süre içinde işlemlerinizi tamamlamak önemlidir.

Kimler Yararlanabilir?

Matrah artırımı uygulamasından, belli başlı vergileri beyan eden hemen hemen tüm mükellef grupları yararlanabilir. Gerçek kişiler (şahıs firmaları, serbest meslek erbapları, kira geliri beyan edenler vb.) genellikle Gelir Vergisi mükellefi olarak kendi adlarına matrah artırımı yapabilirler. Tüzel kişiler (şirketler) ise Kurumlar Vergisi mükellefi olarak matrah artırımından yararlanabilir. Ayrıca Katma Değer Vergisi (KDV) mükellefleri ve Muhtasar (stopaj) vergisi mükellefleri de bu vergiler yönünden matrah artırımına gidebilirler. Dolayısıyla:

- Gelir Vergisi mükellefleri – (Basit usul, gerçek usul ticari kazanç, serbest meslek, kira gelir beyan edenler vb. tüm gerçek kişiler)

- Kurumlar Vergisi mükellefleri – (Limited, A.Ş. gibi sermaye şirketleri ve kurumlar)

- KDV mükellefleri – (İşletme veya şirket olarak KDV beyannamesi verenler)

- Stopaj (Muhtasar) mükellefleri – (Ücret, kira, serbest meslek ödemeleri üzerinden vergi kesintisi yapıp beyan edenler)

yasal düzenlemede belirtildiği şekilde matrah artırımından faydalanabilir. Özetle, ticari kazanç elde eden tüm esnaf, işletme ve şirketler ile bu işletmelerin KDV/stopaj yükümlülükleri kapsamındaki mükellefler bu uygulamayı kullanabilir. Sadece ücretli çalışanlar gibi kendi adına beyanname vermeyen gruplar, matrah artırımı yapamazlar çünkü zaten vergileri işveren tarafından kesilip beyan edilmektedir.

Matrah artırımından yararlanamayacak bazı istisnai durumlar da kanunlarda belirtilir. Örneğin vergi kayıtlarını yok edenler, sahte belge düzenleyenler veya hakkında vergi incelemesi başlamış olanlar genellikle bu imkandan hariç tutulur. Bunun dışında kalan ve ilgili yıllarda beyanı olan herkes, şartları yerine getirerek başvuruda bulunabilir.

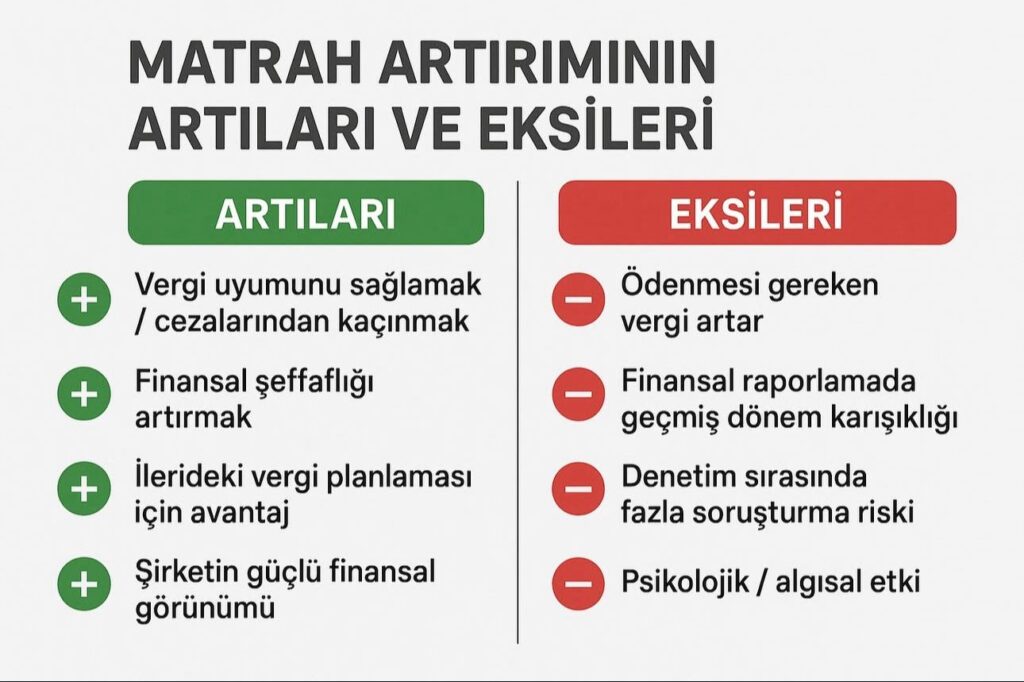

Matrah Artırımının Avantajları

Matrah artırımı, birçok mükellef için cazip bir uygulamadır çünkü sağladığı avantajlar oldukça önemlidir:

- Vergi inceleme riskinin ortadan kalkması: En önemli avantaj, artırıma konu edilen yıllar için vergi incelemesine tabi olmama garantisidir. Yani o yıllara ait defter ve belgeleriniz, normal şartlarda incelemeye girse bile, matrah artırımı yaptığınız için artık incelenmez ve geçmişe dönük herhangi bir vergi cezası kesilemez. Bu, özellikle kayıtlarında ufak da olsa hata/eksik olabileceğini düşünen mükellefler için büyük bir rahatlama sağlar.

- Gerilim ve belirsizliğin sona ermesi: Vergi incelemeleri hem zaman alan hem de belirsizlik yaratan süreçlerdir. Geçmişe yönelik bir incelemede, işletmeler tüm kayıtlarını tekrar gözden geçirmek, denetçilerle muhatap olmak durumunda kalır. Matrah artırımı sayesinde bu zorlu ve uzun süren süreçlerden muaf olursunuz, dolayısıyla yöneticiler ve işletme sahipleri için ciddi bir zaman ve enerji tasarrufu sağlanır. Geçmişe takılmadan, işinizin güncel faaliyetlerine odaklanabilirsiniz.

- Vergi barışı ve devletle uzlaşma: Matrah artırımı yapmak, bir anlamda devletle geçmiş dönemler için uzlaşma (barış) sağlamaktır. Ek ödemelerle bu barışı sağlayan mükellefler, vergi cezası ve gecikme faizi yükünden kurtulur. Bu da finansal planlamada öngörülebilirliği artırır.

- İşletmelerin finansal itibarını artırması: Geçmiş vergi risklerinin ortadan kalkmış olması, işletmenizin finansal tablolarını ve vergi durumunu daha güvenilir hale getirir. Özellikle şirketler için, olası bir yatırım, kredibilite değerlendirmesi veya şirket satışı durumunda geriye dönük vergi riskinin olmaması önemli bir avantajdır. Matrah artırımı sayesinde şirketinizi geleceğe daha temiz bir sayfa ile taşıyabilirsiniz. Örneğin ortaklık düşünen yatırımcılar veya due diligence (durum tespiti) yapacak alıcılar, şirketinizin geçmiş vergi risklerinin kapatılmış olmasını olumlu karşılayacaktır.

- Ödeme kolaylıkları ve indirimler: Devlet, matrah artırımını teşvik etmek için ödeme kolaylıkları sunar. Taksit imkanı bunların başında gelir (12, 18, 24 hatta 36-48 aya varan taksit seçenekleri kanunlarda yer almıştır). Bu sayede yüksek tutarlı vergi ödemeleri, işletmelerin nakit akışını sarsmadan, uzun vadeye yayılabilir. Ayrıca peşin ödeme yapanlara sağlanan %10’luk indirim gibi teşvikler de mali yükü bir miktar hafifletmektedir. Bunun yanı sıra, eğer geçmiş yıl vergilerinizi zamanında ödemiş uyumlu bir mükellefseniz, hesaplanan verginin %5’ini düşme imkanı da mevzuatta yer alır. Bu indirimler, matrah artırımı maliyetini daha katlanılabilir hale getirir.

- Psikolojik rahatlık: Son olarak, matrah artırımı yapmış olmanın verdiği güven duygusu da bir avantajdır. Geçmişi kapatıp geleceğe odaklanmak, işletme sahipleri ve muhasebe sorumluları için büyük bir stresin ortadan kalkması anlamına gelir. Bu da işinize daha iyi konsantre olmanızı sağlar.

Matrah Artırımının Dezavantajları

Her ne kadar önemli avantajları olsa da matrah artırımı yapmanın bazı dezavantajları ve dikkat edilmesi gereken yönleri de vardır:

- Ek mali yükümlülük: Matrah artırımı, nihayetinde ilave bir vergi ödeme anlamına gelir. Normalde doğru beyanda bulunmuş ve tüm vergilerini ödemiş kişiler için bu, fazladan bir ödeme demektir. Eğer işletmenizin tüm gelirleri zaten tam beyan edilmişse, matrah artırımı yaparak aslında ihtiyaç olmayan bir vergi daha ödemiş olursunuz. Bu yönüyle, tamamen kurallara uygun hareket eden bir mükellef için matrah artırımı gereksiz bir mali yük olabilir. Özellikle ciro veya kârı yüksek işletmelerde, artış yapılan tutarların büyüklüğü ciddi boyutlara ulaşabilir ve bu da nakit akışınızı olumsuz etkileyebilir.

- Kâr azalması ve geçmiş zararların silinmesi: Bazı durumlarda, matrah artırımı yapmak ileride kullanılabilecek mali avantajlardan feragat etmeyi gerektirebilir. Örneğin, eğer ilgili yılda zarar beyan etmişseniz kanun, matrah artırımı yapabilmek için o zararın bir kısmını veya tamamını terk etmenizi (kullanmayacağınızı) şart koşabilir. Bu da gelecekte o zararı kârdan mahsup etme hakkınızı kaybetmek anlamına gelir. Yani ileriki yıllarda ödeyeceğiniz vergiler biraz daha yüksek olabilir çünkü geçmiş zararı kullanamamış olursunuz. Matrah artırımının bu tür dolaylı maliyetlerini de göz önünde bulundurmalısınız.

- Her dönem açık olmaması: Matrah artırımı sürekli sunulan bir hak değildir. Sadece devletin çıkardığı belirli kanunlarla ve sınırlı sürelerle tanınır. Dolayısıyla ihtiyaç duyduğunuz her an bu başvuruyu yapamazsınız. Örneğin şu an (2025’te) böyle bir imkan yok; ne zaman tekrar çıkacağı belirsizdir. Bu belirsizlik, planlama yapmayı zorlaştırabilir. Eğer geçmişte matrah artırımı fırsatını kaçırdıysanız, yeni bir yasa çıkana kadar beklemek durumunda kalabilirsiniz.

- Sinyal etkisi ve itibar endişesi: Bazı mükellefler, matrah artırımı yapmanın vergi dairesi nezdinde kötü bir izlenim bırakacağını düşünebilir – sanki eksik beyan yaptığını kabul ediyormuş gibi. Ancak bu endişe yersizdir; Gelir İdaresi Başkanlığı bu uygulamayı yasal olarak teşvik etmektedir ve matrah artırımı yapmak olumsuz bir intiba yaratmaz. Aksine, hem vergi dairesi hem mükellef açısından anlaşmalı bir çözüm olarak görülür. Yine de toplum veya iş çevrelerinde bu durumun duyulması, bazı şirket sahiplerince itibar açısından değerlendirilmesi gereken bir konu olabilir. Örneğin şirket ortakları veya paydaşlar, “Acaba şirkette bir yanlış mı vardı da matrah artırdık?” diye sorgulayabilir. Bu tür iletişimleri doğru yönetmek önemlidir.

- Kapsam sınırlamaları: Matrah artırımı, beyan ettiğiniz vergiler için koruma sağlar. Eğer beyan etmediğiniz (tamamen kayıt dışı bıraktığınız) bir gelir unsuru varsa ve bu durum sonradan ortaya çıkarsa, matrah artırımı onu kapsamayabilir. Örneğin hiç beyanname vermemiş bir kişi, kanunun öngördüğü asgari tutarlar üzerinden vergi ödese bile, farklı bir vergi türünde ihmal varsa o konu ayrı değerlendirilir. Ayrıca KDV 2 beyannameleri (tevkifatlı KDV) gibi bazı özel durumlar matrah artırımı kapsamı dışında kalabilir. Bu nedenle, matrah artırımı yaparken tüm vergi türlerindeki durumunuzu bütüncül değerlendirmeli, gerekiyorsa hepsi için artırım yoluna gitmelisiniz.

Yukarıdaki dezavantajlar göz önüne alındığında, matrah artırımı kararı almadan önce işletmenizin durumunu muhasebecinizle etraflıca değerlendirin. Eğer geçmiş dönem kayıtlarınız sağlamsa ve bir inceleme durumunda ceza riski düşükse, matrah artırımı yapmadan da yolunuza devam edebilirsiniz. Ancak riskli gördüğünüz noktalar varsa, o yıllar için matrah artırımı yaparak kendinizi güvenceye almanız akıllıca olacaktır.

Sıkça Sorulan Sorular

Matrah artırımı nedir?

Matrah artırımı, mükelleflerin geçmiş yıllarda beyan ettikleri vergi matrahlarını (kazanç tutarlarını) belirli oranlarda artırıp bu artış üzerinden ek vergi ödeyerek o yıllar için vergi incelemesinden muaf olmalarını sağlayan bir uygulamadır. Bu sayede artırım yaptığınız yıllarda Maliye yeniden vergi talep etmez ve ceza kesmez.

Matrah artırımı her zaman yapılabilir mi?

Hayır, matrah artırımı sürekli yapılabilen bir şey değildir. Sadece devletin belli dönemlerde çıkardığı yasalarla tanınan geçici bir haktır. Örneğin en son 2023 yılında bir matrah artırımı düzenlemesi yapıldı ve 31 Mayıs 2023’e kadar başvuru imkanı verildi. 2025 yılı itibarıyla yeni bir matrah artırımı düzenlemesi bulunmamaktadır. Gelecekte yeniden böyle bir imkan çıkması tamamen hükümetin takdirindedir.

Matrah artırımı başvurusu nasıl yapılır?

Eğer hâlihazırda vergi mükellefiyseniz (bir vergi numaranız ve aktif kaydınız varsa) matrah artırımı başvurunuzu İnteraktif Vergi Dairesi veya e-Beyanname sistemi üzerinden ilgili formu doldurarak elektronik ortamda yapabilirsiniz. Beyanname göndermek istemezseniz veya vergi kaydınız yoksa, bağlı bulunduğunuz vergi dairesine gidip dilekçeyle başvurabilirsiniz. Dilekçede hangi yıllar ve vergiler için artırım istediğinizi belirtmeniz gerekir. Başvuru sırasında gerek online sistem, gerekse vergi dairesi size hesaplanan vergiyi ve ödeme planını bildirecektir.

Matrah artırımı hangi yılları kapsıyor?

Hangi yıllar için matrah artırımı yapılabileceği, tamamen çıkarılan kanunun kapsamına bağlıdır. Genellikle, kanun çıktığı tarihten geriye dönük 5 yıl kapsama alınır. Örneğin 2023 yılındaki düzenleme 2018, 2019, 2020, 2021 ve 2022 yıllarını kapsadı. Eğer 2026’te yeni bir yasa çıkarsa muhtemelen 2020-2025 arası yılları kapsayacaktır. Yasa metninde hangi yıllara ait beyannamelerin artırım fırsatına dahil edildiği açıkça belirtilir.

Matrah artırımı hangi vergileri kapsıyor?

Matrah artırımı denildiğinde temel olarak Gelir Vergisi, Kurumlar Vergisi, Katma Değer Vergisi (KDV) ve Gelir/Kurumlar Stopaj (Muhtasar) Vergisi akla gelir. Çıkarılan kanunlarda bu vergilerin hepsi için artırım imkânı tanınır. Mükellef, durumuna göre sadece bazı vergiler için veya hepsi için artırım yapabilir. Örneğin sadece gelir vergisi mükellefi olan biri KDV artırımına giremez. KDV mükellefi olan bir şirket ise isterse hem KDV hem kurumlar vergisi için artırım yapabilir. Kanunlar genelde bu konuda esneklik sağlar, seçim mükellefe aittir.

Matrah artırımı yapmazsam ne olur?

Matrah artırımı tamamen isteğe bağlı bir uygulamadır; yapmazsanız herhangi bir doğrudan ceza söz konusu değildir. Ancak matrah artırımı yapmadığınız takdirde, geçmiş yıllarınız normal koşullarda incelemeye açık kalmaya devam eder. Eğer tüm gelirlerinizi eksiksiz beyan ettiyseniz ve vergi kaçırmadıysanız endişe edecek bir şey yoktur, inceleme olsa bile ceza çıkmaz. Fakat geçmiş beyanlarınızda eksik gelir, hatalı kayıt veya riskli işlemler varsa, matrah artırımı yapmamak ileride bir vergi incelemesinde yakalanma ve cezai işleme maruz kalma riskini taşımak anlamına gelir. Kısacası, dürüst bir mükellef için matrah artırımının yokluğu sorun yaratmaz; ancak geçmişinde sorun olabilecek mükellef için bu bir güvence eksikliği demektir.

Matrah artırımı yapıldığında vergi incelemesi tamamen kalkıyor mu?

Evet, matrah artırımı yaptığınız yıllar ve o yıllar için artırım yaptığınız vergi türleri açısından vergi incelemesi yapılmaz. Yasa gereği, bu döneme ilişkin defter ve belgeler inceleme dışı bırakılır ve bu dönem için size vergisel bir tarhiyat veya ceza gelmez. Ancak unutmayın, muafiyet yalnızca artırım yaptığınız vergiler ve dönemler içindir. Örneğin gelir ve KDV için artırım yaptınız ama aynı yıllara ait başka bir vergi türünden (örneğin ÖTV) yükümlülüğünüz varsa ve ona dair bir durum ortaya çıkarsa, o kısım incelenebilir. Yine de çoğu işletme için asıl kritik konular gelir/kurumlar vergisi ve KDV olduğu için, buralarda artırım yapmak fiilen tam bir koruma sağlamış olur.

Matrah artırımı için ne kadar vergi ödenecek?

Ödenecek vergi tutarı, artırdığınız matrah tutarı üzerinden hesaplanır. Kanun, her yıl için asgari bir artış oranı veya tutarı belirler. Örneğin gelir veya kurumlar vergisi için 2018 yılı matrahınızı en az %35 artırmanız öngörüldüyse, bu %35’lik artışın mevcut vergi oranı (%20) kadar vergi ödersiniz. Yani 2018 için ilave %7’lik bir vergi yükü gibi düşünebilirsiniz. 2022 yılı için ise asgari artış oranı %25 idi. Şirketler zarar beyan etmişse bile belli bir asgari matrah tutarı uygulanır, bunun da %20’si vergi olarak ödenir.

KDV’de, ilgili yıldaki hesaplanan KDV tutarınız esas alınır ve bunun kanundaki orana (%2 ile %3 arasında) denk gelen kısmını ödersiniz. Stopaj vergilerinde de kanun her bir kalem için yıllık katsayılar belirler; örneğin ücret stopajı için bu oran %2–6 arası değişebilir. Sonuç olarak, her mükellefin ödeyeceği tutar farklıdır; bu tutarı netleştirmek için kanunun ekindeki tablolara bakmak veya bir uzmana danışmak en doğrusudur.

Matrah artırımı taksitle ödenebilir mi?

Evet, genellikle taksit imkanı sunulur. 2023’teki düzenlemede hesaplanan vergi için peşin veya taksitli ödeme seçilebilmekteydi. Peşin ödeme yapanlara toplam tutarda %10 indirim uygulandı. Taksitli ödemeyi tercih edenler ise 12, 24, 36 veya 48 aya kadar taksitlendirme yapabildiler. Taksitli ödemede her taksit planı için belirli bir faiz/katsayı uygulanarak toplam tutar biraz artırılıyor (örneğin 12 taksit için ~%9, 48 taksit için ~%36 fazladan ödeme gibi). İlk taksit kanunda belirtilen süre (2023’te 30 Haziran idi) içinde ödenmeli, kalanlar aylık periyotlarla düzenli ödenmelidir. Önemli olan, tüm taksitleri zamanında ödemektir; eğer taksitlerden biri aksarsa, matrah artırımı koruması geçersiz kalabilir.

Matrah artırımı yapmak vergi dairesinde kötü bir izlenim yaratır mı?

Hayır, böyle bir endişe duymanıza gerek yok. Matrah artırımı, bizzat Gelir İdaresi tarafından mevzuata konulmuş yasal bir haktır ve vergi daireleri mükelleflerin bu haktan yararlanmasını olumsuz bir davranış olarak görmez. Aksine, devlet ile mükellef arasında bir uzlaşma sağlandığı için her iki taraf da memnun olur. Vergi idaresi, matrah artırımı yapanları “riskli” olarak damgalamaz; birçok büyük şirketin bile dönem dönem matrah artırımına gittiği bilinmektedir. Dolayısıyla bu uygulamayı kullanmak, vergi idaresinin gözünde kanuni haklarını kullanan sorumlu bir mükellef davranışı olarak kabul edilir.

Matrah artırımı vergi affı mıdır?

Tek başına matrah artırımı, klasik anlamda bir vergi affı değildir; çünkü burada devlet bir borcu silmez, tam tersine sizden ek bir vergi alır. Vergi affı denince genelde mevcut vergi borçlarının faizlerinin silinmesi, cezaların kaldırılması gibi düzenlemeler anlaşılır. Matrah artırımı ise vergi affı veya yeniden yapılandırma paketlerinin içinde yer alan bir bileşendir. Mesela 2023’te çıkarılan yapılandırma kanunu hem matrah artırımı hem de vergi borçlarının yapılandırılması (taksitlendirme, faiz affı vs.) gibi birden fazla unsuru içeriyordu. Matrah artırımı, affın “ileriye dönük ceza affı” kısmını oluşturur diyebiliriz. Siz geçmiş için ek vergi ödersiniz, devlet de o geçmişe dönük cezalardan vazgeçer. Bu yönüyle bir çeşit vergi barışı enstrümanıdır ancak mevcut borçları doğrudan affetmez.